Все начинается с потребителя. Потребитель всегда находится в центре рынка, и не только потому, что клиентоцентрованная парадигма несколько десятилетний стоит в центре всего маркетинга, а еще потому, что за последние годы в России в цепочке «производитель — ритейлер — потребитель» активов на стороне первых двух стало больше, а платежеспособность потребителей — меньше. Более редкий ресурс ценится выше, за него разгорается борьба.

Рассмотрим, каким был российский потребительский рынок в 2016-2017 гг., каковы прогнозы на ближайшие 5-8 лет. Потребительское доверие — индикатор психологической готовности людей тратить деньги — к концу 2016 г. находился на исторически низких значениях. Индекс потребительского доверия (Consumer confidence index) в 2017 г. вернулся на уровень 2014 г., прекратив свое падение.

Реальные располагаемые доходы населения не входят пока в зону роста: за первые четыре месяца 2017 г. Росстат зафиксировал снижение показателя на 2,2 % по сравнению с тем же периодом 2016 г.

В целевом прогнозе Министерства экономического развития России реальные располагаемые доходы вернутся на уровень 2013 г. лишь в 2022 г. и будут расти медленнее экономики, которая, в свою очередь, окончила рецессию, показав рост ВВП в IV квартале 2016 г. и I квартале 2017 г.

Главный вызов текущей относительно стабильной ситуации заключается в том, что производители и ритейлеры больше не могут рассчитывать на привычные факторы роста, которые обеспечивали им развитие в последние 2-3 года.

Оснований увеличивать цены становится меньше. Рост потребительских цен замедляется: по сравнению с инфляцией в 12,9 % в 2015 г., предполагаемые 4 % по итогам 2017 г. не позволяют ритейлерам рассчитывать на внешние факторы, благоприятствующие росту ценников (а значит, и выручки). Идти по пути увеличения цен мешает и неспособность потребителей «переварить» этот рост: по исследованию Высшей школы экономики, среди имеющих накопления россиян 70 % могут прожить на них, не меняя образа жизни, не более месяца, а треть — не более недели.

Использование промоакций рискованно в долгосрочной перспективе. Стимулирование продаж промоакциями — весьма распространенный инструмент временного увеличения объема продаж и доли рынка — также несет существенные риски в виде разрушающего влияния на регулярные продажи и обесценивания имиджа бренда.

Да, 72 % потребителей по-прежнему экономят: 56 % — на одежде, развлечениях, покупают более дешевые бренды; 51 % —на отпусках; 40 % — на покупке гаджетов (The Nielsen Global Survey of Consumer Confidence and Spending Intentions, Q2, 2017).

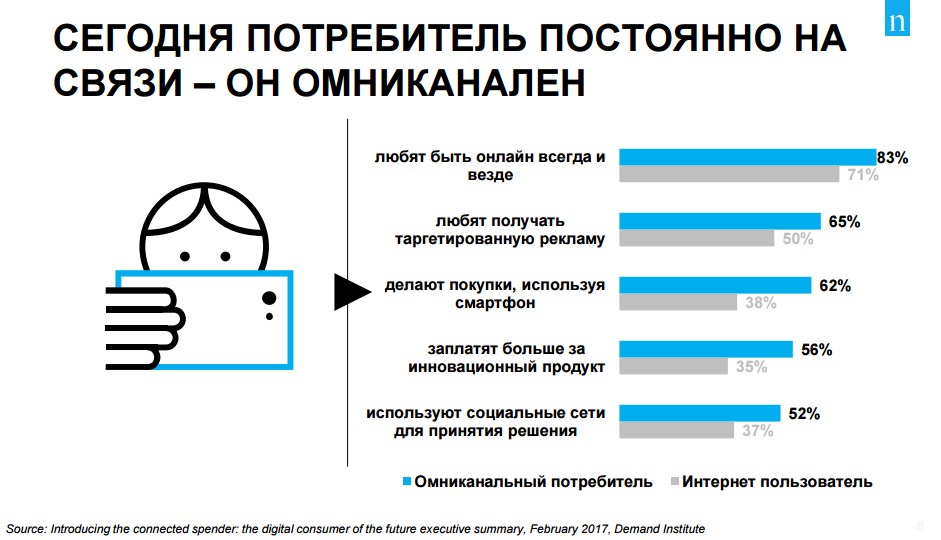

Покупатель меняется: становится более молодым и активным. 31 % в возрасте 25-34 лет. 78 % городские жители. 115 индекс потребительского доверия (в сравнении с 85пп. у обычных интернет пользователей). До 5 устройств у одного потребителя (Introducing the connected spender: the digital consumer of the future executive summary, February 2017, Demand Institute). Сегодня потребитель постоянно на связи, он омниканален. Если в 2015 году процент омниканальных потребителей составлял 35 % от глобального потребления, то в 2025 году таких потребителей будет 53 %.

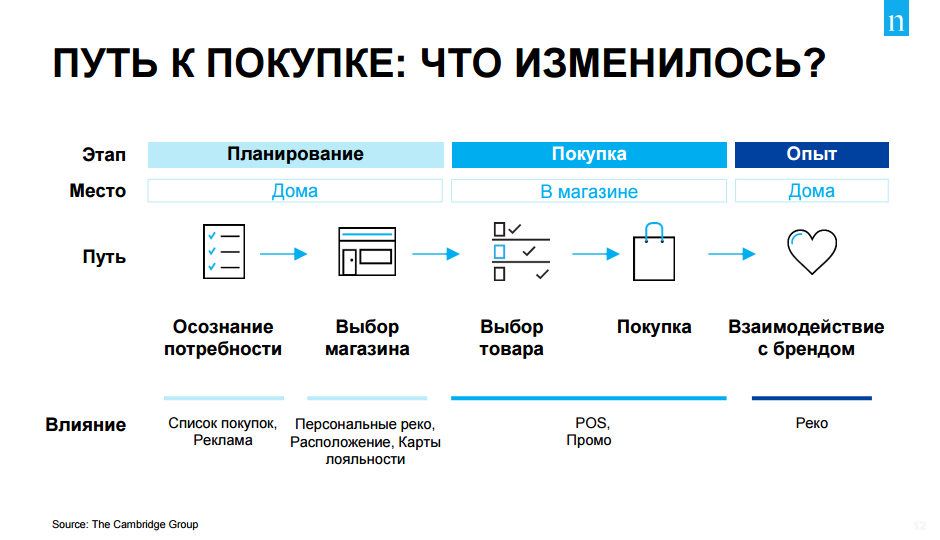

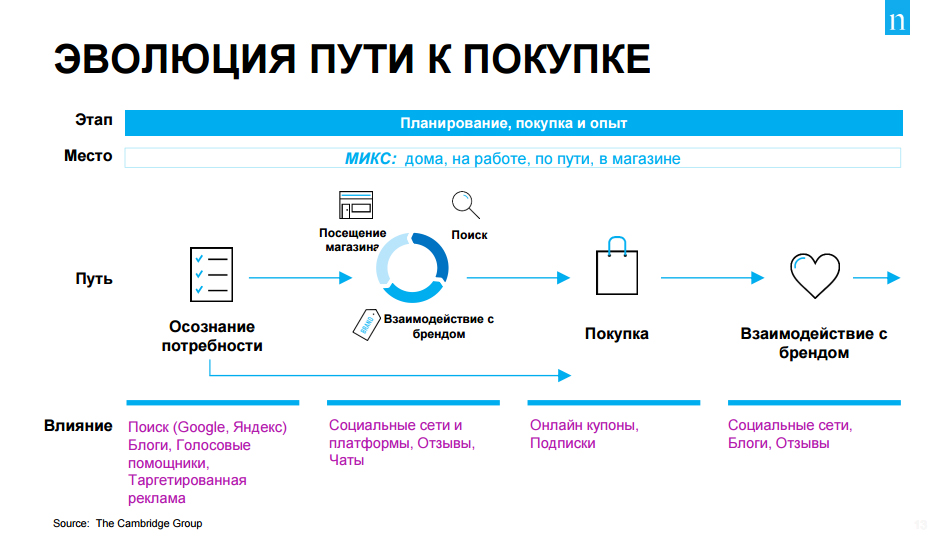

Посмотрим, как изменился путь покупателей к покупке. Эволюция пути к покупке выглядит следующим образом:

Где будут находиться источники роста и, соответственно, устойчивые конкурентные преимущества в ближайшие годы?

1. Целевые группы покупателей: поиск ресурсов для роста продаж и прибыли

В связи с изменениями, происходящими на пути потребителя к покупке, расширяется перечень личностных особенностей потребителей, которые необходимо учитывать ритейлеру для повышения своей прибыльности. Сегодня потребитель не является только лишь представителем определенной демографической группы. Кроме демографических признаков, он характеризуется такими динамическими показателями, как пользование технологиями, образ и стиль жизни, тип увлечений и предпочтений в потреблении медиаконтента. И при определении сущностных черт потребителя при проведении сегментации на первый план выходят его поведенческие особенности.

Для выбора целевых сегментов покупателей, которые необходимо усиливать и развивать для повышения финансовой эффективности, необходимо постоянно изучать потребителей товаров и услуг своего рынка, своих покупателей (тех, кто покупает в ваших магазинах) и покупателей, которые покупают не у вас, в других торговых точках, у конкурентов. Какие исследования необходимо провести? На какие вопросы найти ответы?

1. Кто является покупателем нашего магазина сейчас?

Способы получения данной информации: наблюдение в магазине, проведение опросов, изучение, тенденций развития рынка, исследования структуры продаж и суммы покупок с помощью дисконтных или/и кредитных карт, статистика продаж и динамика изменения расходов на товары вашего ассортимента.

2. Сколько он готов потратить (приблизительный бюджет покупки)?

3. Исследуем распределение трафика во времени (с разбивкой по сегментам): способы, количество посещений.

По итогам данного процесса направления повышения прибыли могут быть следующие:

Также фрагментация и особенности заметны в способе совершения покупок. Омниканальный опыт потребителей — применение онлайн-инструментов в офлайн-магазине или посещение офлайн-магазина исходя из сделанного онлайн-выбора — определяет и то, какими ресурсами они пользуются для принятия решения о покупке.

Ранее наиболее авторитетные в качестве источника информации рекомендации друзей (42 % опрошенных онлайн-потребителей назвали этот канал заслуживающим доверия) уступают место онлайн-отзывам (60 %).

Как в прошлом современная торговля открыла покупателям доступ к более широкому ассортименту, так и технологии предоставили им доступ к информации. На основе этой информации покупатели сегодня делают более осознанный выбор.

Новая модель совершения покупок выглядит следующим образом:

| OFLINE | ONLINE |

|

49 % хотели бы получать и использовать мобильные купоны |

51 % ищут промо |

|

40 % устанавливают приложение любимого ритейлера |

34 % ищут информацию о продукте |

|

39 % хотели бы использовать WiFi в магазине |

29 % сравнивают цены на продукты |

Что ищет же потребитель в офлайн магазине?

50 % покупателей хотели бы использовать ручной сканер в магазине, чтобы избегать очередей. 53 % покупателей готовы использовать кассы самообслуживания, чтобы сократить время ожидания в очереди.

40 % опрошенных хотели бы сканировать QR коды своим мобильным телефоном в магазине. 38 % — использовать компьютеры внутри магазина, чтобы увидеть весть ассортимент ритейлера онлайн.

Уверена, что данная информация об ожиданиях и готовности потребителей позволит вам приять решения о направлениях развития ваших магазинов.

2. Формат и концепция торговой точки

В продолжение размышлений о способах совершения покупок рассмотрим потенциал онлайн и офлайн форматов. По прогнозам экспертов (The Nielsen global connected commerce survey) к 2020 году On-lines в денежном выражении вырастет вдвое.

|

Год |

Продажи, трлн долл. |

% изменения |

% от объема розничных продаж |

|

2015 |

1548 |

25,5 % |

7,4 % |

|

2016 |

1915 |

23,7 % |

8,7 % |

|

2017 |

2352 |

22,9 % |

10,0 % |

|

2018 |

2860 |

21,6 % |

11,5 % |

|

2019 |

3418 |

19,5 % |

13,0 % |

|

2020 |

4058 |

18,7 % |

14,6 % |

E-commerce развивается благодаря смартфонам. В 2016 году Россия вошла в десятку стран с самой быстроразвивающейся DIGITAL экономикой. 89 % потребителей совершили покупку онлайн, 37 % потребителей думают о покупке продуктов питания онлайн.

Средняя продуктовая корзина на покупателя (1010Data, a Nielsen Connected Partner and Nielsen Homescan, Total U.S. 52 weeks ending 12/31/2016, based on total basket ring, excluding gas only or Rx only trips): E-com: 84 $ - 147 $. Розничные магазины: 20 $ — 73 $. Онлайн торговля развивается во всем мире. Это такие платформы, как AliBaba Group, Amazon, Amazon echo, FlipKart, Яндекс Маркет, «Утконос», Ozon, Ulmart.

Как развивается офлайн ритейл хорошо видно из этой таблицы (Universe Census 2016).

| Год |

Традиционная торговля, городская Россия |

Современная торговля, городская Россия |

Итого | ||

|

в денежном выражении |

%, доля |

в денежном выражении |

%, доля | ||

|

2014 |

303 780 |

12 % |

40 342 |

88 % |

334 122 |

|

2015 |

310 554 |

13 % |

47 664 |

87 % |

358 218 |

|

2016 |

305 912 |

15 % |

52 633 |

85 % |

358 545 |

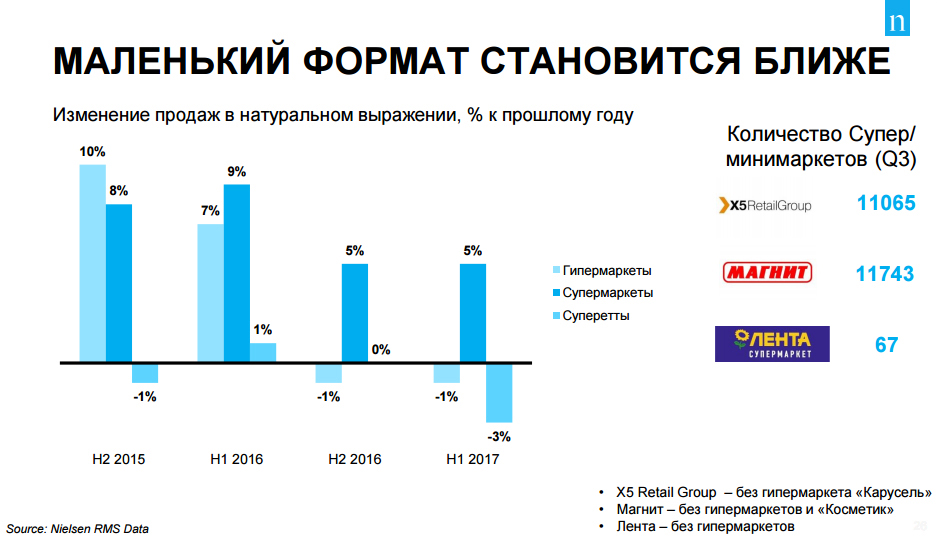

Отметим, что увеличивается количество магазинов формата «у дома». Мини-маркеты (до 300 кв. м) и супермаркеты (от 300 до 2 500 кв. м) демонстрируют более динамичное развитие по сравнению с гипермаркетами (более 2 500 кв. м). Эти магазины сочетают доступность расположения с привлекательностью цен и отчасти принимают на себя потоки покупателей, покинувших гипермаркеты. По данным Nielsen произошли следующие изменения продаж в натуральном выражении, в России насчитывается 781 гипермаркет — и 49 тысяч мини-маркетов и супермаркетов.

В этой связи особую актуален вопрос: как компании выстраивать эффективную работу с растущим количеством торговых точек?

В этом помогает дистрибуционная аналитика, которая позволяет понять, какие именно магазины делают наибольший вклад в продажи сети, и сосредоточить усилия на повышении результатов в этих точках продаж. Другой подход к решению задачи повышения эффективности торговых точек состоит в работе с ними на уровне микрозон и локаций города. Вы можете узнать, в каких микрозонах показатели невысоки, и работать с этими проблемными точками отдельно.

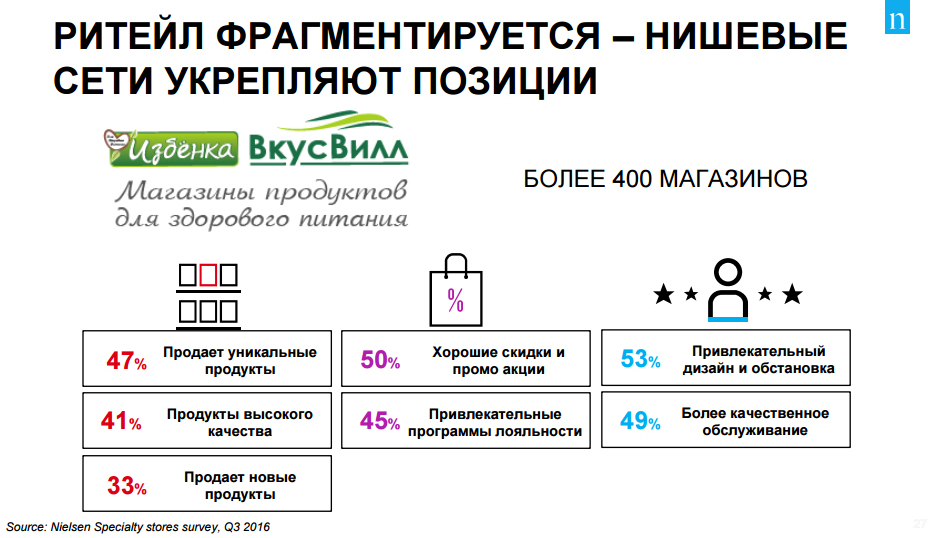

Другим аспектом фрагментации ритейла выступают специализированные магазины. Сегодня они составляют четвертую часть (24 %) ритейла России, и динамика их роста обращает на себя внимание: за последний год количество зоомагазинов выросло на 4,7 %, детских магазинов — на 6,6 %, магазинов крафтового пива — на 11 %. Почему покупатели выбирают специализированные магазины?

Имеет значение комбинация факторов: эксклюзивное товарное предложение (в качестве отличительного фактора его выбрали 47 % опрошенных в России), качество продукции (41 %), привлекательные промоакции (50 %), приятная атмосфера в магазине (53 %), клиентский сервис (49 %).

Как ответить на эту фрагментацию форматов?

Дифференцировать стратегии. Отклик покупателя на изменение цены или размер скидки в супермаркетах и в специализированных магазинах разный: как правило, покупатели последних — более заинтересованные пользователи категории, поэтому эластичность их спроса будет ниже. Соответственно, ценовая стратегия в этих каналах должна быть различной. Подробнее о ценовых стратегиях мы будем говорить в следующих статьях, а сейчас предлагаю уделить внимание развитию новых концепций на примере фуд-маркетов, фермерских и гастрорынков.

Идея фуд-маркетов давно популярна в европейских крупных городах, там рынки постепенно переросли из простых продуктовых развалов в центры гастрономической культуры ( берлинский Markethalle, мадридский Mercado San Miguel), это хорошая альтернатива классическим «ресторанным дворикам» в торговых центрах, центры притяжения креативно мяслящих людей, рестораторов, поваров, трендхантеров. Интерес к данному формату обусловлен его перспективностью.

Определенно фуд-маркеты могут стать одним из драйверов развития городской среды. Это единое архитектурное простанство, которое под своей крышей объединяет различные гастроконцепции, рыночные прилавки, бакалейные, кондитерские лавочки и формирует вокруг себя комфортную среду для времяпровождения и взаимодействия горожан.

Посетители получают уникальную возможность приобрести на рыночных развалах самые свежие продукты, попробовать бюда различных национальных кухонь в уютных кафе и ресторанчиках, посетить кулинарные фестивали и мастер-классы. Концепция, которая звучит так: «Покупать, пробовать и учиться. Отдых и удовольствие для городского жителя!».

Подробнее о данном формате можно почитать в статьях о современных гастропроектах.

В чем же особенность российских фермерских рынков и гастрорынков? Рассмотрим на примерах наиболее успешных и известных реализованных проектах. «Пионером» такого формата в Москве является The 21 Food Market на Новом Арбате – 1 тыс. кв. м, около 25 концепций от рестораторов и гастрономических энтузиастов, каждого из которых отличает уникальность предложения, минимализм менб, быстрота приготовления и доступные цены.

Другой известный игрок в этом формате обновленный Даниловский рынок – общая площадь 3,5 тыс. кв. м, где 10 % от торговой площади занимают бистро и столики для рассадки гостей, в центре пространства – островной модуль с морепродуктами и рыбой, огромный аквариум. Из центра «лучами» расходятся торговые улочки (мясной, молочный и сырный отделы), отдел с птицей, мясными деликатесами и солениями, гастрономические конеры.

Это пространство, организованное в концепции «Рынок +». Еще один проект «Экомаркет» разработал собственную концепцию гастрономического фудмаркета, отказавшись от идеи синергии рынка и фудкорта. Но зато на каждой торговой точке простанства имеется открытая кухня и заказ кастомизируется под каждого клиента.

Ставка в этом проекте сделана на многообразие концептуальных форматов. Сетевой ритейл также пробует свои силы в развитии данного формата – ГК «Азбука вкуса» раскручивает сеть « АВ Маркет».

Сеть « АВ Маркет» (10 точек) стандартизировала все бизнес-процессы изначально, здесь реализуется концепция «магазин-рынок» - внутри торговой площади созданы пространства с «рыночной» выкладкой и презентацией товара. Площадь – около 2 тыс. кв. м, ассортимент – 25 тыс. позиций. Отличительные особенности – существенная доля категорий fresh и собственной кулинарии в рыночном формате представленности. Средний чек – чуть более 700 руб. Отделы торгового пространства в данном концепте могут менять свое расположение и площадь в зависимости от сезона и спроса.

3. Ассортиментная политика. Категорийный менеджмент как система управления ассортиментом, продажами и закупками

Рознице, торгующей товарами повседневного спроса, стоит уделять время изучению своего потребителя, эффективной работе в каналах торговли и оптимизации портфеля товарных позиций в ассортиментной матрице.

Однако новая фрагментированная реальность требует большей точности и скорости действий и принятия решений в рамках привычных стратегий, что сложно без надежных данных и инструментов анализа.

Спросите себя: в каких формах выражается фрагментация в категориях, с которыми вы работаете, насколько активны вы при подготовке на вызовы фрагментированного рынка? И, составляя план следующих шагов, подумайте не только над тем, что необходимо сделать, но и как сделать это точнее, быстрее и эффективнее конкурентов.

|

ПОТРЕБИТЕЛЬ |

РИТЕЙЛЕР |

АССОРТИМЕНТ | ||||

|

ЧТО? |

определить |

охватить |

сфокусироваться |

отслеживать |

отвечать |

максимизировать |

|

КАК? |

Многомерная поведенческая сегментация |

Понимание пути к покупке и убедительная коммуникация |

Кластеризация магазинов и дифференциация стратегий |

Скорость контроля в традиционной торговле |

Диверсификация ассортимента в соответствии с трендами |

Использование параметров эластичности и преобразования товарного портфеля |

Одним из аспектов формирования устойчивых конкурентных преимуществ и драйверов роста является принцип уникальности предложения. Возможно ли сделать уникальное предложение региональным сетям и небольшим магазинам? Вопрос актуален в связи с ограниченностью и доступностью ресурсов. Таблица, расположенная ниже, демонстрирует возможности и акценты ассортиментной политики федеральных сетей, региональных сетей и небольших магазинов.

| Федеральные сети |

Уникальные предложения по цене и ассортименту по основным категориям и самым известным брендам Ассортиментная политика: «бренд – ассортимент – цена», т. к. необходимый им товар поставят по лучшим ценам |

|

Региональные сети |

Ассортиментная политика: «бренд – условия по бренду – конкурентоспособный ассортимент по бренду», разносится ассортимент (упаковки, линейки), конкуренция за счет наценки |

|

Небольшие магазины |

Ассортиментная стратегия: уникальный товар/услуга в приоритетной категории. Наличие особенного товара, доступного только ему и необходимого ЦА |

Приведу алгоритм формирования ассортимента для небольшого магазина (сети), который показал свою эффективность на практике в проектах во многих регионах России.

- Определить уникальность (товар, место, сервис).

- Оценить, кто может прийти за этим в магазин, определить ЦКГ.

- Выявить категории товаров, которые будут интересны вашим покупателям с учетом вашей уникальности.

- Оценить конкурентное окружение (прямые конкуренты, «смежники», товары-заменители).

- Сформировать ассортимент исходя из следующих требований:

Еще один аспект, дающий конкурентное преимущество в продажах и повышении прибыльности – это ассортимент, предлагающий комплексное решение. Рассмотрим на примере кейса сети магазинов TREVISO (г. Пенза). Ассортиментный каталог интернет-магазина и сети салонов текстиля для дома TREVISO, сформированный по помещениям и поведенческим критериям, важным для целевого потребителя:

Спальня: Постельное белье; Одеяла; Наматрасники; Подушки; Покрывала; Пледы.

Ванная комната: Полотенца; Коврики; Аксессуары.

Кухня: Скатерти; Салфетки; Дорожки; Напероны; Полотенца; Аксессуары.

Одежда для дома: Для женщин (одежда, обувь); Для мужчин (одежда, обувь).

Для детей: Одежда для крещения; Халаты; Полотенца; Постельное белье; Подушки.

Товары для спальни

Основной товар в данной категории – постельное белье (Home Garmonia, Tivoli Home, Blumarine, Asabella). Дополнительные (сопутствующие) – подушки, одеяла, наматрасники, покрывала, пледы.

Столовый текстиль

Основной товар – скатерти. Дополнительные – дорожки, напероны, салфетки, аксессуары. Бренды: Sanser и Gerber (Германия).

Сезонный ассортимент и товары удобных товарных категорий для ЦКГ магазина

Ассортиментная стратегия уникального и комплексного предложения, товарный каталог и способ представленности ассортимента в соответствии со стилем жизни целевой аудитории, выбор сегмента потребителя премиум и средний «плюс», омниканальный подход к взаимодействию с потребителем, грамотные партнерские программы, профессиональный мерчендайзинг с обновлением витрин и шоу-румов в соответствии с сезонными и праздничными тематиками помогают сети магазинов TREVISO развиваться и успешно конкурировать с другими региональными и федеральными компаниями.

Погоня за ценами ниже, чем у конкурентов, - путь в никуда. Розничные сети, убедившись в этом, активно ищут другие подходы к своим покупателям, устанавливая с ними прочную эмоциональную связь и формируя персональные предложения для каждого. Поэтому драйверами для роста прибыли и продаж в настоящее время являются «продающий» мерчендайзинг и программы лояльности, которые предполагают не только повторные покупки, а формируют и поддерживают долгосрочные отношения ритейлера и покупателя.

4. Стратегии представления и продвижения товара, как способ коммуникации с потребителем. Продающий мерчендайзинг

Мерчендайзинг — это комплекс мероприятий, производимых в торговом зале и направленных на продвижение конкретного товара. Результатом мерчандайзинга всегда является стимулирование желания потребителей выбирать и купить продвигаемый товар.

Это способ создания оптимальных условий для контакта потребителя с продвигаемым товаром, с помощью визуального или иного способа привлечения внимания к товару с целью вызвать у потребителя желание купить именно этот товар в нашем магазине.

Сейчас у ритейлеров один из актуальнейших вопросов звучит так: как сделать так, чтобы приходящие в наш магазин покупатели приобретали больше товаров? Ответ на него прост:

Европейские и американские сети и магазины отлично в этом преуспели. LEROY MERLIN не перестаёт удивлять и радовать в плане идей по продающему мерчандайзингу.

5. Программы лояльности в условиях новой реальности

На фоне падения продаж и того факта, что потребители все чаще выбирают дискаутнеры и магазины у дома, торговые сети вынуждены предпринимать активные шаги, чтобы удержать своего покупателя. Как правило, это различные акционные программы, в рамках которых посетителям магазинов, при выполнении тех или иных условий, предлагают скидки на определенные товары.

В настоящее время бОльшую актуальность для сетевого ритейла приобретают программы, нацеленные не столько на повышение продаж, сколько на удержание постоянных покупателей и привлечение новых. Лояльность предполагает не только повторные покупки, а долгосрочные отношения покупателя и ритейлера, основанные не на низкой цене на товары, а на иных выгодах, которые получает потребитель.

Как видно из данной статьи сетевому ритейлеру архи важно через программу лояльности узнавать своего потребителя: к какой категории он относится, как часто ходит в магазин, какие товары ему нужны, каковы его поведенческие особенности и стиль жизни.

Согласно исследованиям компании Nielsen (РБК.research, 02.2017) картами лояльности владеют 52 % потребителей, 76 % из них при прочих равных выберут местом совершения покупок точку той торговой сети, в программе которой они участвуют. 35 % опрошенных владея картой магазина, готовы тратить в нем немного больше, чем в том, карту которого они не имеют. Если непродуктовый ритейл столкнулся со слабой заинтересованностью потребителя в программах, то у продовольственного 85 % респондентов наиболее привлекают цветные ценники. Но порядок скидок стратегически не повышает лояльность.

Чтобы решить эти проблемы сети переходят на другие форматы удержания потребительской лояльности, предлагая помимо скидки и низкой цены, другие преимущества, которые способствуют установлению эмоциональной связи между ними и их покупателями. Какие «плюшки» наиболее ценны для потребителя?

Упомянутое выше исследование Nielsen отмечает, что покупатели также ценят товары в подарок (35 %), возврат на потраченные средства или кэшбэк (30 %) и эксклюзивный доступ к распродажам (27 %). 87 % респондентов привлекают вознаграждения за определенные действия, 80 % нравятся гибкие системы бонусов, предоставление возможности выбора награды. Большинство российских ритейлеров идут по пути развития этих инструментов:

Отмечу, что программы лояльности — не цель, а инструмент сегментирования, удержания покупателей и привлечения новых в условиях жесткой конкуренции.

Чтобы прочтение этого материала имело практическую ценность, предлагаю читателю после ознакомления поразмыслить и ответить на следующие вопросы:

Отвечать можно письменно или в процессе командной работы, встреч с командой управленцев магазинов. И пусть инструменты и технологии, которые вы будете тестировать и внедрять, приносят вам максимальные результаты!

Наталья Антонова,

директор центра «Максимум», эксперт-новатор службы «Профессиональная розница»

Источник: Retail.ru