* Без учёта сделок объемом свыше $100 млн; см. раздел «Методология»

Обзор венчурного рынка

Объем инвестиций на венчурном рынке снизился

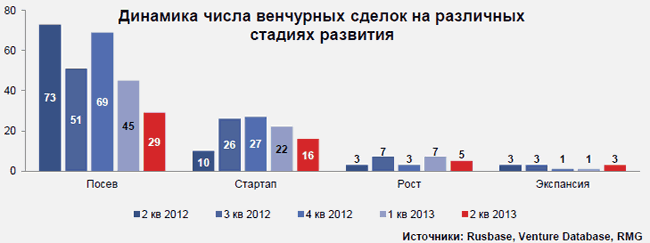

Общий объем венчурных сделок в России во 2 квартале 2013 года составил, по нашим оценкам, 87 млн долл. США, показав снижение на 41,3% по сравнению с 1 кварталом 2013 г. и на 47,7% - по сравнению со 2 кварталом 2012 г. Количество закрытых сделок также резко снизилось до 53.1 И объем инвестиций, и число сделок оказались рекордно низкими за последние 6 кварталов.

Тренд на снижение объема венчурных инвестиций и числа сделок безусловно существует. Общее замедления роста экономики в первой половине 2013 г. сказалось и на объеме венчурного финансирования, причем не только в России: и в Европе, и в США рынок венчурного капитала также немного сократился. Тем не менее, у наблюдаемого спада есть и другие причины. Российский венчурный рынок является довольно закрытым и информационно непрозрачным, поэтому о закрытых сделках зачастую становится известно лишь спустя несколько недель или месяцев. Кроме того, стороны часто предпочитают не раскрывать объем сделки, а экспертные оценки могут существенно варьироваться. Таким образом, истинный масштаб сокращения венчурного финансирования во 2 квартале 2013 г. скорее всего меньше, чем следует из приведенных цифр.

Тренд на снижение объема венчурных инвестиций и числа сделок безусловно существует. Общее замедления роста экономики в первой половине 2013 г. сказалось и на объеме венчурного финансирования, причем не только в России: и в Европе, и в США рынок венчурного капитала также немного сократился. Тем не менее, у наблюдаемого спада есть и другие причины. Российский венчурный рынок является довольно закрытым и информационно непрозрачным, поэтому о закрытых сделках зачастую становится известно лишь спустя несколько недель или месяцев. Кроме того, стороны часто предпочитают не раскрывать объем сделки, а экспертные оценки могут существенно варьироваться. Таким образом, истинный масштаб сокращения венчурного финансирования во 2 квартале 2013 г. скорее всего меньше, чем следует из приведенных цифр.

В нашем анализе в общий объем рынка не включены сделки объемом свыше 100 млн долл. США и выходы (см. таблицу), а также инвестиции в венчурную инфраструктуру.

Структура рынка: стадии

Число сделок на стадии посева резко снизилось

Снижение числа закрытых во 2 квартале 2013 г. сделок по сравнению с 1 кварталом произошло преимущественно за счет инвестиций в компании, находящимися на посевной стадии: количество сделок на стадиях стартапа, роста и экспансии во 2 квартале 2013 г. снизилось незначительно (с 30 до 24), а сделок на стадии посева было заключено существенно меньше (29 против 45).

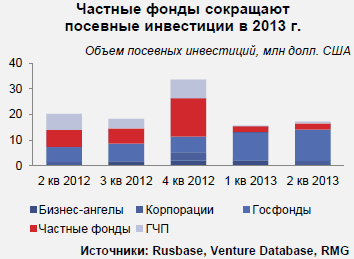

Стоит отметить, что резкое падение количества посевных сделок не сказалось на объеме посевного финансирования в денежном выражении. Напротив, объем привлеченного российскими посевными компаниями венчурного капитала во 2 квартале 2013 г. вырос на 9,3% по сравнению с 1 кварталом и составил 17,2 млн долл. США. В 2013 г. наиболее заметна тенденция к сокращению частных и частно-государственных инвестиций в венчурные компании на посевной стадии: доля частных фондов в общем объеме сделок во 2 квартале 2013 г. составила 13,1%, в то время как в 2012 г. она в среднем составляла 34%, а в 4 квартале достигала 44,7%. Такой же тренд наблюдается и в сделках со стартапами. Это означает, что финансирование новых проектов на стадии посева становится ответственностью госфондов.

Стоит отметить, что резкое падение количества посевных сделок не сказалось на объеме посевного финансирования в денежном выражении. Напротив, объем привлеченного российскими посевными компаниями венчурного капитала во 2 квартале 2013 г. вырос на 9,3% по сравнению с 1 кварталом и составил 17,2 млн долл. США. В 2013 г. наиболее заметна тенденция к сокращению частных и частно-государственных инвестиций в венчурные компании на посевной стадии: доля частных фондов в общем объеме сделок во 2 квартале 2013 г. составила 13,1%, в то время как в 2012 г. она в среднем составляла 34%, а в 4 квартале достигала 44,7%. Такой же тренд наблюдается и в сделках со стартапами. Это означает, что финансирование новых проектов на стадии посева становится ответственностью госфондов.

Количество сделок с венчурными компаниями более поздних стадий развития остается стабильно низким (по 8 в каждом из двух кварталов 2013 г.). Малое число закрытых сделок говорит о том, что российским венчурным проектам относительно легко найти стартовый капитал, но по-прежнему сложно привлечь инвестиции на расширение. При этом инвестиции в компании на стадиях роста и экспансии во 2 квартале 2013 г. составили 53% всего привлеченного венчурного капитала.

Структура рынка: сектора

Сектор IT продолжает доминировать

Информационные технологии по-прежнему являются наиболее благодатной почвой для венчурных проектов. Во 2 квартале 2013 г. около 87% всех инвестиций на российском венчурном рынке пришлось на IT-сектор. Объем капитала, вложенного в промышленные и биомедицинские технологии за последние 5 кварталов, не превышает 11% от общего объема венчурных инвестиций, причем очень заметны различия в предпочтениях инвесторов: если в IT вкладывают в основном частные и корпоративные фонды, то в промтехе и биотехе 70-90% инвестиций приходит от государственных институтов развития. По мнению директора по инвестициям фонда Runa Capital Дмитрия Гальперина, био- и промтех – более рискованные сектора, так как в них требуется больше инвестиций и времени для вывода продукта на рынок, чем в IT. Кроме того, проектов в сфере IT в целом больше: в России много хороших разработчиков, а интерес к сектору подогревается историями успеха западных компаний.

Внутри IT-сектора можно выделить наиболее популярный у инвесторов подсектор eCommerce (электронной торговли). Доля eCommerce в инвестициях, привлеченных IT-сектором в последние 4 квартала, составляет 41,8%; во 2 квартале 2012 г. этот показатель достиг 81,2% благодаря сразу двум крупным сделкам: сервис объявлений Avito.ru привлек 75 млн долл., а интернет-магазин клубных продаж KupiVIP – 38 млн долл. Для сравнения, крупнейшая венчурная сделка в подсекторе электронной торговли за 2 квартал 2013 г. – покупка фондом «Медиа Капитал» миноритарной доли в интернет-магазине «Холодильник.ру» за 10 млн долл. Также стоит отметить заметный рост доли, приходящейся на инвестиции в секторе облачных технологий, в общем объеме венчурного финансирования (4,3% во 2 квартале 2013 г. по сравнению с 0,8% в 1 квартале), а также снижение объема инвестиций в мобильные приложения с 41,3 млн долл. (27,8% всех венчурных инвестиций) до 3,8 млн долл. (4,4%).

Внутри IT-сектора можно выделить наиболее популярный у инвесторов подсектор eCommerce (электронной торговли). Доля eCommerce в инвестициях, привлеченных IT-сектором в последние 4 квартала, составляет 41,8%; во 2 квартале 2012 г. этот показатель достиг 81,2% благодаря сразу двум крупным сделкам: сервис объявлений Avito.ru привлек 75 млн долл., а интернет-магазин клубных продаж KupiVIP – 38 млн долл. Для сравнения, крупнейшая венчурная сделка в подсекторе электронной торговли за 2 квартал 2013 г. – покупка фондом «Медиа Капитал» миноритарной доли в интернет-магазине «Холодильник.ру» за 10 млн долл. Также стоит отметить заметный рост доли, приходящейся на инвестиции в секторе облачных технологий, в общем объеме венчурного финансирования (4,3% во 2 квартале 2013 г. по сравнению с 0,8% в 1 квартале), а также снижение объема инвестиций в мобильные приложения с 41,3 млн долл. (27,8% всех венчурных инвестиций) до 3,8 млн долл. (4,4%).

Объем средней венчурной сделки во 2 квартале составил 1,65 млн долл. – чуть меньше, чем в 1 квартале (1,98 млн долл.) и в 2012 г. (1,96 млн долл.).

Структура рынка: инвесторы

Больше всех инвестируют частные фонды

Наиболее активными инвесторами во 2 квартале 2013 г. стали частные венчурные фонды, вложившие 44,9 млн долл. США (51,5% всех венчурных инвестиций) в 16 проектов. Частные фонды, таким образом, сохранили лидерство по этим показателям, хотя за квартал и объем, и количество сделок снизились почти вдвое: в 1 квартале частные фонды инвестировали 88,5 млн долл. в 32 компании.

Следует отметить, что на российском венчурном рынке можно проследить определенную отраслевую специализацию инвесторов. Так, в электронную коммерцию во 2 квартале вкладывали только частные фонды и бизнес-ангелы, а в биотех – исключительно государственные фонды. Такое «разделение труда» можно связать с невысокой активностью частных фондов на ранних стадиях развития венчурных компаний: венчурные проекты в сферах биомедицинских и промышленных технологий в основном находятся на стадии посева. Кроме того, IT для частных фондов – это возможность заработать на копиях успешных западных проектов, которой нет в биотехе и промтехе.

Следует отметить, что на российском венчурном рынке можно проследить определенную отраслевую специализацию инвесторов. Так, в электронную коммерцию во 2 квартале вкладывали только частные фонды и бизнес-ангелы, а в биотех – исключительно государственные фонды. Такое «разделение труда» можно связать с невысокой активностью частных фондов на ранних стадиях развития венчурных компаний: венчурные проекты в сферах биомедицинских и промышленных технологий в основном находятся на стадии посева. Кроме того, IT для частных фондов – это возможность заработать на копиях успешных западных проектов, которой нет в биотехе и промтехе.

Отличительной чертой российского венчурного рынка можно назвать крайне низкую активность корпоративных фондов. Во 2 квартале 2013 г. они вложили на венчурном рынке лишь 1,8% от общего объема инвестиций, а по итогам 2012 г. этот показатель составил еще меньше – 1,5%. Для сравнения, в последние 10 лет доля корпоративных венчурных инвестиций в объеме венчурного рынка США составляла в разные годы от 6,8% до 9,1%.2

Значимые сделки

Методология

Данный отчет основан на данных, предоставленных Rusbase, Venture Database, РВК, фондом «Сколково», обработанных и обобщенных RMG.

При анализе рынка венчурных инвестиций учитывались венчурные инвестиции и гранты объемом до 100 млн долл. США, полученные от бизнес-ангелов, частных и государственных инвестиционных фондов, корпораций и корпоративных венчурных фондов в ходе одного раунда финансирования.

Под венчурными инвестициями понимаются инвестиции в капитал новых или растущих компаний, чья деятельность относится к области информационных, промышленных или биомедицинских технологий. При оценке объема и динамики российского рынка венчурных инвестиций учитывались только венчурные инвестиции в компании, осуществляющие деятельность преимущественно в России. Финансирование российскими инвесторами компаний, ориентированных преимущественно на зарубежные рынки, не включалось в объем российского венчурного рынка.

В объем рынка венчурных инвестиций также включались гранты. Несмотря на то, что грант является безвозмездной субсидией на проведение НИОКР, гранты учитывались в общем объеме рынка, поскольку распределение грантов происходит на конкурсной основе. В общем объеме венчурного рынка не учитывались инвестиции в рыночную инфраструктуру и выходы. Под инвестициями в рыночную инфраструктуру понимаются инвестиции в венчурные фонды, бизнес-инкубаторы, бизнес-акселераторы, технопарки и другие институты, которые осуществляют деятельность на венчурном рынке, но не являются венчурными компаниями. Под выходом понимается сделка, в ходе которой происходит выход инвестора из капитала венчурной компании.

В данном отчете выделяются 4 стадии развития венчурного проекта:

- Посев (Seed): проект существует только на бумаге или в виде лабораторных разработок.

- Стартап (Startup): компания, либо находящаяся на организационной стадии, либо уже ведущая короткое время свой бизнес, но еще не продававшая свой продукт за деньги.

- Рост (Growth): начало выпуска новой продукции, размещение ее на рынке и получение первых небольших доходов.

- Экспансия (Expansion): увеличение объемов продаж, рыночной доли, объемов производства, офисных площадей и пр.

Для целей данного отчета мы поделили венчурные проекты на три технологических сектора: информационные технологии (IT), промышленные технологии (промтех) и биомедицинские технологии (биотех).

Сектор информационных технологий состоит из следующих подсекторов: eCommerce (электронная торговля, в т.ч. интернет-магазины туристических услуг), облачные технологии, приложения для мобильных устройств (Mobile), прочие IT (компании, не относящиеся к остальным трем подсекторам сектора IT, в т.ч. телекоммуникации, рекламные технологии, медиапроекты, интернет-СМИ, поисково-справочные сервисы и т.д.).

Сектор промышленных технологий включает компании, разрабатывающие оборудование и технологии для использования на промышленных предприятиях, в т.ч. энергоэффективные и экологически чистые технологии.

Сектор биомедицинских технологий (живые системы) включает компании, разрабатывающие медицинское оборудование, лекарственные препараты, инновационные медицинские услуги и технологии. В биотехе и промтехе не выделялись подсектора в силу небольшого объема инвестиций в этих секторах.

Облачные решения

Обзор венчурного рынка облачных технологий

В следующем разделе отчета представлен обзор российского венчурного рынка облачных технологий. Мы считаем, что облачные решения – наиболее перспективное направление развития IT-индустрии, и рекомендуем инвесторам обратить на него внимание.

Западные разработчики облачных решений уже показали пример того, как добиться коммерческого успеха в этой сфере, и у их российских коллег есть все шансы повторить эти достижения: в России много опытных разработчиков ПО, способных создавать продукты, конкурентоспособные не только на внутреннем, но и на мировом рынке. Обращаем ваше внимание на то, что данный обзор затрагивает только венчурные проекты в секторе облачных решений и не охватывает весь рынок «облаков».

- Облака – это будущее IT-индустрии. Мировой рынок облачных технологий растет значительно быстрее рынка IT в целом

- Благодаря облачным технологиям бизнес получил возможность сравнительно недорогого доступа к масштабируемым IT-ресурсам без затрат на инфраструктуру

- В России наибольшая доля облачного рынка приходится на сегмент Infrastructure-as-a-Service (IaaS), однако высокие входные барьеры и характер спроса делают этот сегмент непривлекательным для венчурных предпринимателей

- Сегмент Software-as-a-Service (SaaS) занимает чуть меньшую долю рынка облачных решений, однако именно в нем представлено наибольшее количество разнообразных венчурных проектов, ориентированных на различные нужды потребителей

- SaaS-решения для бизнеса успешно конкурируют с традиционным программным обеспечением, причем самый высокий уровень проникновения облачных технологий наблюдается в секторе CRM-систем

- В России большинство венчурных проектов в секторе SaaS для бизнеса ориентированы на малые и средние компании, ранее не пользовавшиеся приложениями для автоматизации, поэтому они конкурируют не с «коробочным» ПО, а с Microsoft Excel

- На российском рынке уже существует довольно много различных SaaS-продуктов для бизнеса, но решений для интеграции этих продуктов (cloud broker) пока мало – это перспективное направление развития рынка

Облачные решения: рынок

Новые возможности для бизнеса

В 2013 году почти никто из экспертов не сомневается, что облачные решения в ближайшем будущем станут определять облик IT-индустрии. Рынок облачных технологий растет быстрее прочих сегментов IT-рынка: по данным Gartner, в 2013 г. рынок публичных облаков увеличится на 18,5% при общем росте сферы IT на 4,1%. Облачные решения стали очередным прорывом в информационных технологиях, сравнимым с появлением персональных компьютеров: теперь и крупный, и малый бизнес имеет доступ к практически неограниченным IT-ресурсам, легко масштабируемым в зависимости от нужд конкретного предприятия.

В 2013 году почти никто из экспертов не сомневается, что облачные решения в ближайшем будущем станут определять облик IT-индустрии. Рынок облачных технологий растет быстрее прочих сегментов IT-рынка: по данным Gartner, в 2013 г. рынок публичных облаков увеличится на 18,5% при общем росте сферы IT на 4,1%. Облачные решения стали очередным прорывом в информационных технологиях, сравнимым с появлением персональных компьютеров: теперь и крупный, и малый бизнес имеет доступ к практически неограниченным IT-ресурсам, легко масштабируемым в зависимости от нужд конкретного предприятия.

По прогнозам Gartner, мировой рынок облачных технологий в 2013-2016 гг. будет расти в среднем на 17,5% в год и к 2016 г. вырастет до 210 млрд долл. США. Стоит заметить, что в объем облачного рынка Gartner включает рынок интернет-рекламы, чего не делают другие аналитические агентства: так, Forrester и IDC оценивают облачный рынок на 2012 г. в 40 и 41 млрд долл. и прогнозируют на 2016 г. его рост до 100 и 114 млрд долл. соответственно.

Компания Orange Business Services оценила объем российского рынка облачных сервисов за 2012 г. в 4,5 млрд руб. (145 млн долл. США). По ее прогнозам, рынок будет расти в среднем на 44,1% в год и в 2016 г. достигнет 19 млрд руб. (612 млн долл. по среднегодовому курсу 2012 г.).

Облачные технологии не только позволяют бизнесу сократить затраты, но и открывают малым и средним предприятиям доступ к IT-решениям, которые до появления «облаков» могли позволить себе только крупные компании. Компания Parallels оценила рынок облачных технологий для российского малого и среднего бизнеса за 2012 г. в 466 млн долл., включив в этот объем затраты на хостинг и интернет-рекламу. Аналитики Parallels отметили большой потенциал роста рынка за счет увеличения числа предприятий, подключенных к интернету, и готовности МСП переходить на облако: 47% опрошенных фирм, еще не использующих облачные сервисы, собираются начать ими пользоваться в ближайшие 3 года.

Облачные решения: категории

IaaS, PaaS, SaaS: выбор между контролем и удобством

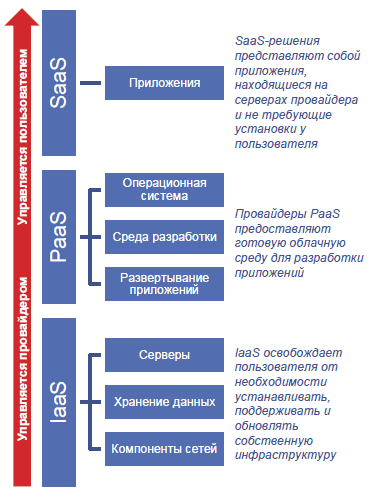

Рынок облачных технологий обычно подразделяется на три основных сегмента: IaaS (инфраструктура как услуга), PaaS (платформа как услуга) и SaaS (ПО как услуга). Основной критерий отнесения той или иной облачной услуги к одной из этих категорий – степень ее подконтрольности пользователю (см. рис.). По данным IDC, в 2011 г. в России категория IaaS составила наибольшую долю (49,6%) публичных облачных услуг, доля SaaS – 46,8%, PaaS – 3,6%. Orange Business Services прогнозирует, что рынок PaaS-решений будет расти в России наиболее быстрыми темпами – 70,1% в год в ближайшие 4 года, но доля PaaS в облачном рынке существенно не вырастет.

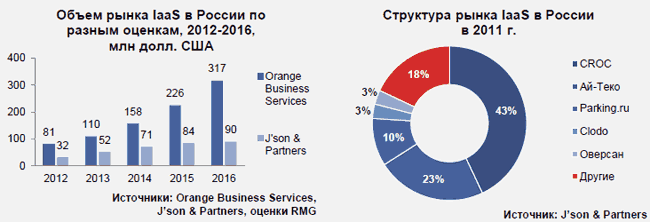

Специфика этих категорий определяет состояние венчурного рынка в каждой из них. Так, IaaS – это рынок для крупных игроков: установка и поддержка инфраструктуры требует больших инвестиций, поэтому на мировом рынке основными игроками являются такие компании, как Amazon, Terremark (дочерняя компания Verizon), IBM, AT&T и прочие. В России этот сегмент, как и весь рынок облачных технологий, еще молод и незрел, но и здесь доминируют относительно крупные игроки: CROC, Ай-Теко, Parking.ru. По оценке Orange Business Services, рынок IaaS в России в 2013 г. составит 3,4 млрд руб. (110 млн долл. США) и вырастет к 2016 г. до 9,8 млрд руб. (317 млн долл. США), т.е. будет расти в среднем на 42,3% в год.

Специфика этих категорий определяет состояние венчурного рынка в каждой из них. Так, IaaS – это рынок для крупных игроков: установка и поддержка инфраструктуры требует больших инвестиций, поэтому на мировом рынке основными игроками являются такие компании, как Amazon, Terremark (дочерняя компания Verizon), IBM, AT&T и прочие. В России этот сегмент, как и весь рынок облачных технологий, еще молод и незрел, но и здесь доминируют относительно крупные игроки: CROC, Ай-Теко, Parking.ru. По оценке Orange Business Services, рынок IaaS в России в 2013 г. составит 3,4 млрд руб. (110 млн долл. США) и вырастет к 2016 г. до 9,8 млрд руб. (317 млн долл. США), т.е. будет расти в среднем на 42,3% в год.

Что касается PaaS-решений, то, по мнению экспертов, спрос на них в мире только активизируется, хотя преимущества PaaS для разработчиков приложений бесспорны. Аналитики 451 Research оценивают мировой рынок PaaS на 2013 г. в 1,5 млрд долл. США и прогнозируют его удвоение к 2015 г. Из трех основных сегментов облачного рынка PaaS – самый молодой и наименее сформировавшийся; его доля в общем рынке «облаков» невелика как в России, так и в мире, а нишевые решения от небольших компаний конкурируют с продуктами таких гигантов, как Google, Microsoft и salesforce.com. Что касается российского рынка, то, по мнению сооснователя Russian Cloud Computing Professional Association Михаила Орешина, он слишком мал для большого количества игроков, поэтому российские PaaS-проекты могут быть коммерчески успешными только при ориентации на глобальный рынок.

IaaS и PaaS

IaaS: стартапам здесь не место

Оценки объема рынка инфраструктуры как услуги (IaaS) в России сильно разнятся: так, компания Orange Business Services оценила рынок в 2012 г. в 81 млн долл. США и прогнозирует рост в среднем на 42,3% в год, а J'son & Partners в 2012 г. спрогнозировала, что те же показатели составят 32 млн долл. и 11,3%. При любой из двух оценок российский рынок занимает очень скромное место в масштабе всего мира: по прогнозам Gartner, мировой рынок IaaS в 2012-2016 гг. вырастет с 6 млрд до 24 млрд долл. США.

По данным J'son & Partners, в 2011 г. 76% российского IaaS-рынка контролировали 3 крупнейших игрока: CROC, Ай-Теко и Parking.ru. Кроме того, в 2013 г. на российский рынок вышла компания Microsoft. Порог входа в сектор IaaS гораздо выше, чем в SaaS и PaaS, поэтому небольших венчурных проектов в нем практически нет.

Paas: на пороге роста

PaaS – молодой и, по мнению экспертов, самый перспективный сектор облачных технологий. «Целевая аудитория» PaaS-продуктов состоит в основном из веб-разработчиков. Как показывает зарубежный опыт, наиболее успешно работает модель предоставления PaaS в связке с IaaS и SaaS: так, например, работает лидер на этом рынке, компания Amazon Web Services. Кроме нее, в тройку крупнейших поставщиков PaaS входят Microsoft и Salesforce.com. Согласно аналитическому отчету компании Technavio, объем мирового рынка PaaS в 2012 г. составил около 1,3 млрд долл. США. Technavio прогнозирует, что рынок будет расти на 49% в год и в 2016 г. достигнет объема в 6,45 млрд долл.

Рынок PaaS в России пока очень мал, но, как прогнозирует Orange Business Services, в ближайшие 4-5 лет будет расти на 70% в год. На сегодняшний день практически единственной успешной российской PaaS-разработкой является проект Jelastic – платформа для разработки приложений на языках Java и PHP, получившая в 2012 г. премию Technology Leader Award от компании Oracle. При этом бизнес-модель Jelastic не является ориентированной только на российский рынок: компания уже осуществляет продажи по всему миру.

SaaS

SaaS: больше решений, хороших и разных

Рынок программного обеспечения как услуги (SaaS) во всем мире является наиболее зрелым из рынков облачных решений. По оценкам Gartner, в 2012 г. объем продаж SaaS в мире составил 16 млрд долл. США (больше, чем PaaS или IaaS), а среднегодовые темпы роста d 2012-2016 г. составят 19,5%. Эти цифры включают только услуги для бизнеса, поставляемые в публичном облаке. Для модели SaaS, в отличие от IaaS и PaaS, характерно большое функциональное разнообразие продуктов: в облаке представлены решения для автоматизации практически любых бизнес-процессов, от совместной работы над проектами до управления ресурсами предприятия. Как уже упоминалось, автоматизация многих из этих процессов стала доступной для большого количества малых и средних предприятий только с появлением облачных сервисов, то есть сравнительно недавно, на этом рынке пока еще достаточно места для новых решений: аналитики Gartner подсчитали, что на 2013 г. средний уровень проникновения облачных технологий в сегменте решений для автоматизации бизнес-процессов составляет лишь порядка 20%.

Рынок программного обеспечения как услуги (SaaS) во всем мире является наиболее зрелым из рынков облачных решений. По оценкам Gartner, в 2012 г. объем продаж SaaS в мире составил 16 млрд долл. США (больше, чем PaaS или IaaS), а среднегодовые темпы роста d 2012-2016 г. составят 19,5%. Эти цифры включают только услуги для бизнеса, поставляемые в публичном облаке. Для модели SaaS, в отличие от IaaS и PaaS, характерно большое функциональное разнообразие продуктов: в облаке представлены решения для автоматизации практически любых бизнес-процессов, от совместной работы над проектами до управления ресурсами предприятия. Как уже упоминалось, автоматизация многих из этих процессов стала доступной для большого количества малых и средних предприятий только с появлением облачных сервисов, то есть сравнительно недавно, на этом рынке пока еще достаточно места для новых решений: аналитики Gartner подсчитали, что на 2013 г. средний уровень проникновения облачных технологий в сегменте решений для автоматизации бизнес-процессов составляет лишь порядка 20%.

В отличие от мирового SaaS-рынка, российский рынок ПО как услуги еще не достиг стабильных темпов роста и, по прогнозам Orange Business Service, в ближайшие 3-4 года будет расти экспоненциально (в среднем на 50% в год). Если на мировом рынке SaaS занимает наибольшую долю, то в России эта модель уступает по объему продаж IaaS, причем кардинального изменения этой ситуации аналитики не ожидают. Российский бизнес пока только начинает пользоваться облачными решениями, и уровень осведомленности об облаках и доверия к ним у компаний пока что ниже, чем в развитых странах, хотя многие эксперты отмечают, что в России он стабильно растет. Для более подробного рассмотрения мы выбрали сегмент SaaS-решений в области CRM/ERP/SCM. По нашим оценкам, в России в этом сегменте достаточно много интересных с инвестиционной точки зрения венчурных проектов, имеющих шансы стать нишевыми лидерами на этом растущем рынке. Кроме того, по данным Gartner, в сегменте CRM/ERP/SCM-решений уровень проникновения облачныхтехнологий в целом по миру довольно высок.

В отличие от мирового SaaS-рынка, российский рынок ПО как услуги еще не достиг стабильных темпов роста и, по прогнозам Orange Business Service, в ближайшие 3-4 года будет расти экспоненциально (в среднем на 50% в год). Если на мировом рынке SaaS занимает наибольшую долю, то в России эта модель уступает по объему продаж IaaS, причем кардинального изменения этой ситуации аналитики не ожидают. Российский бизнес пока только начинает пользоваться облачными решениями, и уровень осведомленности об облаках и доверия к ним у компаний пока что ниже, чем в развитых странах, хотя многие эксперты отмечают, что в России он стабильно растет. Для более подробного рассмотрения мы выбрали сегмент SaaS-решений в области CRM/ERP/SCM. По нашим оценкам, в России в этом сегменте достаточно много интересных с инвестиционной точки зрения венчурных проектов, имеющих шансы стать нишевыми лидерами на этом растущем рынке. Кроме того, по данным Gartner, в сегменте CRM/ERP/SCM-решений уровень проникновения облачныхтехнологий в целом по миру довольно высок.

CRM/ERP/SCM в облаке: рынок

Мировой рынок: заоблачные перспективы

По оценкам Gartner, в 2013 г. SaaS-решения занимают 42% мирового рынка Customer Relations Management (CRM), а к 2016 г. доля облачных CRM-сервисов вырастет до 48%. Проникновение SaaS к 2016 г. в секторе Supply Chain Management (SCM) прогнозируется на уровне 28%, в секторе Enterprise Resource Planning (ERP) – 17%. Эти цифры означают, что в секторе бизнес-приложений облачные технологии уже составляют серьезную конкуренцию традиционным решениям и в будущем она будет только усиливаться. Мировой рынок CRM/ERP/SCM-решений, согласно отчетам Gartner, в 2013 г. составит около 56 млрд долл. США и вырастет до 84,5 млрд долл. к 2017 г. На основании этих данных можно оценить объем рынка облачных CRM/ERP/SCM в 2012 г. в 11 млрд долл., а среднегодовые темпы роста до 2016 г. – в 21,7%.

По оценкам Gartner, в 2013 г. SaaS-решения занимают 42% мирового рынка Customer Relations Management (CRM), а к 2016 г. доля облачных CRM-сервисов вырастет до 48%. Проникновение SaaS к 2016 г. в секторе Supply Chain Management (SCM) прогнозируется на уровне 28%, в секторе Enterprise Resource Planning (ERP) – 17%. Эти цифры означают, что в секторе бизнес-приложений облачные технологии уже составляют серьезную конкуренцию традиционным решениям и в будущем она будет только усиливаться. Мировой рынок CRM/ERP/SCM-решений, согласно отчетам Gartner, в 2013 г. составит около 56 млрд долл. США и вырастет до 84,5 млрд долл. к 2017 г. На основании этих данных можно оценить объем рынка облачных CRM/ERP/SCM в 2012 г. в 11 млрд долл., а среднегодовые темпы роста до 2016 г. – в 21,7%.

По мнению участников опроса, проведенного Gartner в 2012 г., основные преимущества SaaS-решений для бизнеса по сравнению с традиционными продуктами – более низкая стоимость внедрения и обслуживания, более быстрая и простая процедура развертывания приложения и возможность сокращения капитальных затрат. С другой стороны, среди основных причин отказа от перехода на облачные CRM/ERP/SCM-решения респонденты Gartner назвали неуверенность в технологии, удовлетворенность уже внедренным традиционным решением, отсутствие дополнительных требований к продукту и наличие дорогостоящих действующих контрактов, делающих невозможным отказ от уже имеющегося решения.

По мнению участников опроса, проведенного Gartner в 2012 г., основные преимущества SaaS-решений для бизнеса по сравнению с традиционными продуктами – более низкая стоимость внедрения и обслуживания, более быстрая и простая процедура развертывания приложения и возможность сокращения капитальных затрат. С другой стороны, среди основных причин отказа от перехода на облачные CRM/ERP/SCM-решения респонденты Gartner назвали неуверенность в технологии, удовлетворенность уже внедренным традиционным решением, отсутствие дополнительных требований к продукту и наличие дорогостоящих действующих контрактов, делающих невозможным отказ от уже имеющегося решения.

Все эти тенденции указывают на то, что бизнес-решения в облаке все активнее конкурируют с традиционными «коробочными» продуктами. Большинство экспертов сходятся во мнении, что со временем облачные бизнес-приложения займут лидирующие позиции на рынке; по нашим оценкам, в настоящий момент этот тренд сильнее выражен в секторе малого и среднего бизнеса, чем в секторе крупных предприятий.

Российский рынок: дорасти до облаков

Российский рынок облачных бизнес-решений появился всего несколько лет назад, но общемировая тенденция к увеличению проникновения SaaS-приложений для бизнеса выглядит устойчивой и в России. В своем недавнем исследовании компания Parallels оценила данный рынок в 174 млн долл. США, включив в него, кроме CRM/ERP/SCM-систем, в том числе облачные сервисы для файлообмена, совместной работы над документами и проектами, проведения телефонных и веб-конференций, а также бухгалтерского учета. По мнению аналитиков Parallels, рынок будет расти в среднем на 29% в год и в 2015 г. достигнет объема в 377 млн долл. США. Какая доля рынка приходится на облачные CRM/ERP/SCM-приложения, не уточняется. По мнению генерального директора компании «Мегаплан» Михаила Смолянова, объем рынка облачных CRM/ERP/SCM в России не превышает 30 млн долл. Эта цифра включает только продажи SaaS-продуктов в публичном облаке (on demand). Андрей Довгань, руководитель направления General CRM, компания Terrasoft оценил уровень проникновения SaaS-решений в секторе CRM в 20%.

Российский рынок облачных бизнес-решений появился всего несколько лет назад, но общемировая тенденция к увеличению проникновения SaaS-приложений для бизнеса выглядит устойчивой и в России. В своем недавнем исследовании компания Parallels оценила данный рынок в 174 млн долл. США, включив в него, кроме CRM/ERP/SCM-систем, в том числе облачные сервисы для файлообмена, совместной работы над документами и проектами, проведения телефонных и веб-конференций, а также бухгалтерского учета. По мнению аналитиков Parallels, рынок будет расти в среднем на 29% в год и в 2015 г. достигнет объема в 377 млн долл. США. Какая доля рынка приходится на облачные CRM/ERP/SCM-приложения, не уточняется. По мнению генерального директора компании «Мегаплан» Михаила Смолянова, объем рынка облачных CRM/ERP/SCM в России не превышает 30 млн долл. Эта цифра включает только продажи SaaS-продуктов в публичном облаке (on demand). Андрей Довгань, руководитель направления General CRM, компания Terrasoft оценил уровень проникновения SaaS-решений в секторе CRM в 20%.

"Максимальный рынок облачных CRM для малого и среднего бизнеса составляет около 120 миллионов долларов, но его насыщенность – менее 10%"

Владимир Габриель, коммерческий директор ЗАО «Деловая среда»

Следует отметить, что у российского рынка бизнес-приложений в облаке есть одно существенное отличие от мирового: так как российские малые и средние предприятия только начинают применять автоматизацию CRM, ERP и SCM, четкого разделения «сферответственности» между соответствующими облачными решениями нет. Потребности МСП, а следовательно, и функционал многих существующих на рынке SaaS-приложений нельзя полностью отнести к сфере CRM, ERP или SCM, и сами клиенты на данном этапе не мыслят в таких категориях, поэтому мы считаем целесообразным в контексте российского рынка объединить эти три сегмента в один.

Российский рынок облачных решений находится на ранней стадии своего развития, и если крупный бизнес имел возможность внедрять у себя традиционные системы автоматизации бизнес-процессов и до появления приложений, работающих в облаке, то малые и средние российские предприятия в большинстве своем только сейчас получили реальную возможность использовать решения для автоматизации. Это обстоятельство, существенно отличающее российский облачный рынок от мирового, имеет два важных следствия.

Во-первых, как замечают участники рынка, компании имеют четкие приоритеты при автоматизации бизнес-процессов: раньше всего осознается необходимость в автоматизации бухгалтерии, поскольку ведение и сдача отчетности обязательны для всех компаний и экономический эффект от использования облачного решения очевиден.

Следующие шаги на том же пути – автоматизация CRM/ERP/SCM и управления проектами, но их делают далеко не все российские МСП. Михаил Смолянов связывает невысокое проникновение облачных CRM/ERP/SCM-решений с недостаточной осведомленностью об их существовании и неготовностью российских предпринимателей к идее об автоматизации бизнес процессов. Согласно опросу, проведенному в 2012 г. компания Parallels, около 5% опрошенных МСП использовали облачную CRM- или ERP-систему, а 11% респондентов планируют начать пользоваться такими системами в ближайшие 3 года. Кроме того, пока еще является проблемой наличие и скорость доступа к интернету в регионах России.

Следующие шаги на том же пути – автоматизация CRM/ERP/SCM и управления проектами, но их делают далеко не все российские МСП. Михаил Смолянов связывает невысокое проникновение облачных CRM/ERP/SCM-решений с недостаточной осведомленностью об их существовании и неготовностью российских предпринимателей к идее об автоматизации бизнес процессов. Согласно опросу, проведенному в 2012 г. компания Parallels, около 5% опрошенных МСП использовали облачную CRM- или ERP-систему, а 11% респондентов планируют начать пользоваться такими системами в ближайшие 3 года. Кроме того, пока еще является проблемой наличие и скорость доступа к интернету в регионах России.

"Раньше приходилось объяснять, что такое облако, где хранятся данные, как они защищаются. Сейчас люди более подготовлены: мы получаем конкретные запросы именно на SaaS"

Алексей Фитискин, коммерческий директор ASoft

Во-вторых, из-за незрелости рынка облачные CRM/ERP/SCM-решения конкурируют не между собой и не с традиционными «коробочными» системами, а с редактором таблиц Microsoft Excel и даже с бумажными журналами учета операций. МСП пока не осведомлены о доступности и преимуществах облачных бизнес-решений, поэтому продвижение любого из существующих продуктов пока сводится к продвижению самой идеи быстрой и сравнительно дешевой автоматизации бизнес-процессов.

"В России сейчас нет понятия cloud broker, хотя на Западе оно уже некоторое время существует. Мне кажется, здесь и будет точка роста"

Михаил Орешин, сооснователь Russian Cloud Computing Professional Association

Несмотря на небольшой размер, российский рынок облачных CRM/ERP/SCM-решений обладает значительным потенциалом и может в ближайшие 3-4 года расти на 50-70% в год. Эксперты отмечают, что осведомленность бизнеса об облачных системах управления предприятием постоянно растет, причем как среди крупных компаний, так и среди МСП. На сегодняшний день крупные корпорации чаще всего используют облачные CRM/ERP/SCM-решения в рамках отдельных, небольших по численности департаментов, однако участники рынка отмечают положительную динамику в отношении крупного бизнеса к облакам. В этой связи перспективным направлением развития облачных сервисов видятся решения для интеграции различных SaaS-продуктов, а также нишевые CRM/ERP/SCM решения для отдельных секторов.

Российский рынок облачных CRM/ERP/SCM решений находится на стадии формирования. Объем рынка очень мал, а выручка лидирующих компаний не превышает нескольких миллионов долларов. Оценка стоимости лидера, ООО «Мегаплан», в сделке с компанией 1С составила около 15 млн долл. США. Однако российским компаниям есть к чему стремиться. Капитализация ведущих мировых игроков составляет миллиарды и даже десятки миллиардов долларов, хотя еще 10-12 лет назад их выручка не превышала нынешние показатели ведущих российских компаний. Наиболее известными историями успеха облачных компаний на мировом рынке являются компании Salesforce и Net Suite.

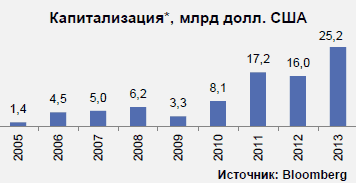

Компания Salesforce Inc., лидер мирового рынка облачных CRM-решений, была основана в 1999 году. На протяжении своей истории компания показывает феноменальные результаты по росту выручки и клиентской базы: за период с 2001 по 2013 финансовые годы выручка компании выросла в 600 раз. Среднегодовой темп роста выручки составил 51%.

Компания Salesforce Inc., лидер мирового рынка облачных CRM-решений, была основана в 1999 году. На протяжении своей истории компания показывает феноменальные результаты по росту выручки и клиентской базы: за период с 2001 по 2013 финансовые годы выручка компании выросла в 600 раз. Среднегодовой темп роста выручки составил 51%.

Количество клиентов компании выросло с 1,5 тыс. на 31 января 2001 г. до 104 тыс. на конец июля 2011г.

По данным Gartner, в 2012 году Salesforce занимал 14% мирового рынка CRM систем (35% рынка облачных CRM).

*капитализация на конец финансового года, заканчивающегося 31 января

В 2004 году компания провела IPO на NYSE, разместив 10% акций на 110 млн долл. США. В сентябре 2008 года акции компании были включены в индекс S&P 500. В период с 31 января 2005 г. по 31 января 2013 г. капитализация компании выросла в 17,5 раза.

В 2004 году компания провела IPO на NYSE, разместив 10% акций на 110 млн долл. США. В сентябре 2008 года акции компании были включены в индекс S&P 500. В период с 31 января 2005 г. по 31 января 2013 г. капитализация компании выросла в 17,5 раза.

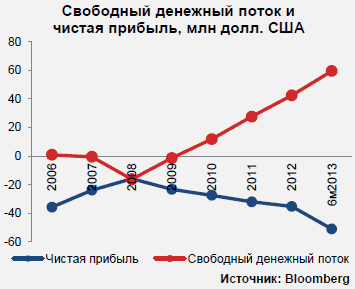

В 2012-13 гг. компания показала чистый убыток по сравнению с прибылью в предыдущие периоды, что было вызвано созданием резервов по налогу на прибыль в размере 142,7 млн долл. США, увеличением амортизационных отчислений на гудвил – 88 млн долл. США, а также начислением неденежных расходов в размере 379,4 млн долл. США в рамках опционной программы.

Salesforce генерирует положительный денежный поток, который в 2013 финансовом году достиг 557 млн долл. США. Средний мультипликатор P/E за период 2004-2013 гг. составил 205, EV/Sales – 7,76.

Истории заоблачного успеха на мировом рынке

Net Suite Inc., один из мировых лидеров в области облачных решений для автоматизации бизнеса, была основана в 1998 году. Компания является мировым лидером облачных ERP решений по количеству клиентов – более 16 тыс. За период 2002-2012 гг. среднегодовой рост выручки составил 59%. Выручка выросла с 3.1 млн долл. США до почти 308.8 млн в 2012.

Net Suite Inc., один из мировых лидеров в области облачных решений для автоматизации бизнеса, была основана в 1998 году. Компания является мировым лидером облачных ERP решений по количеству клиентов – более 16 тыс. За период 2002-2012 гг. среднегодовой рост выручки составил 59%. Выручка выросла с 3.1 млн долл. США до почти 308.8 млн в 2012.

В 2007 г. Net Suite разместила акции на NYSE. Несмотря на то, что котировки компании пострадали во время кризиса 2008 года, за период с 31 декабря 2007 г. по 31 декабря 2012 г. капитализация компании выросла на 108%. За 6 месяцев 2013 г. акции компании выросли на 40,5%, капитализация достигла 6872 млн долл. США.

За 6 месяцев 2013 г. Net Suite Inc. показала убыток 51 млн долл. США. Из них 35,5 млн составили не денежные расходы на опционную программу. Компания вышла на положительный денежный поток в 2010 г. За 6 месяцев 2013 г. Величина свободного денежного потока достигла 60 млн долл. США. Среднее значение мультипликатора EV/Sales за период 2007 – 2012 гг. составило 10,43

За 6 месяцев 2013 г. Net Suite Inc. показала убыток 51 млн долл. США. Из них 35,5 млн составили не денежные расходы на опционную программу. Компания вышла на положительный денежный поток в 2010 г. За 6 месяцев 2013 г. Величина свободного денежного потока достигла 60 млн долл. США. Среднее значение мультипликатора EV/Sales за период 2007 – 2012 гг. составило 10,43

Salesforce и Net Suite смогли достичь огромных успехов благодаря высоким темпам роста рынка облачных технологий в США. Мы уверены, что российские истории успеха не за горами. Инвесторы, которые сделают правильный выбор, смогут значительно увеличить свои вложения. Может быть, будущая «звезда» находится среди представленных нами далее российских проектов.

CRM/ERP/SCM в облаке: проекты

В следующем разделе мы рассмотрим российские проекты CRM/ERP/SCM. В процессе работы над отчетом мы общались с большим количеством компаний, однако предоставить детальную информацию о своих проектах согласились немногие. И все-таки мы уверены, что та информация, которую нам удалось получить, позволит инвесторам и венчурным предпринимателям «нащупать ориентиры» на этом рынке.

Малый объем, хорошие перспективы роста

По оценкам экспертов, объем российского рынка облачных CRM/ERP/SCM в 2012 году составил от 10 до 30 млн долл. США. Темпы роста рынка при этом прогнозируются довольно высокими – в пределах 50-100% на ближайшие 3 года.

Низкий уровень конкуренции, однако лидеры занимают значительную долю рынка

По оценкам участников рынка, уровень конкуренции в сегменте облачных CRM/ERP/SCM решений очень низкий. Как правило, новые клиенты компаний до этого использовали Excel или даже «бумажные носители», а не продукты конкурентов.

Лидер рынка в целом – компания «Мегаплан», наша оценка по выручке компании в 2012 году – 5 млн долл. США, около 25% рынка. В секторе автоматизации управления торговлей лидером по объему продаж является компания «Мой склад» (2 млн долл. США в 2012 году). В направлении облачных CRM для среднего и малого бизнеса лидирующим решением является сервис amoCRM.

На российском рынке также присутствуют иностранные игроки. По данным участников рынка, наиболее распространены решения компаний Salesforce, Zoho и SugarCRM. Однако оценить объемы продаж эксперты затрудняются, уточняя при этом, что доля иностранных решений на российском рынке крайне мала. Иностранные облачные сервисы, как правило, стоят дороже российских аналогов и часто требуют первоначального внедрения.

Низкий уровень лояльности клиентов Среднемесячный отток варьируется от 5% до 7% у рассмотренных нами проектов, тогда как стандартным оттоком для западных компаний, по мнению Максима Красных, директора Intel Capital в России и СНГ, является 30% в год. Максим также отмечает низкий размер выручки от одного клиента по сравнению с компаниями из США. Разница достигает 3-5 раз. Однако стоимость привлечения одного клиента в России также гораздо ниже и окупается несколькими месячными платежами, по сравнению с 6-18 месяцами в США.

Необходимо также отметить M&A активность компании 1С – одного из лидеров российского IT рынка. В 2011 году 1С приобрела 51% уставного капитала компании «Мой склад» за 1,2 млн долл. США. В 2012 году за 7,5 млн долл. США компания приобрела 51% ООО «Мегаплан». Таким образом, 2 из 3 приведенных нами выше лидеров рынка контролируются компанией 1С.

Выводы

- Места пока хватает всем, барьеры входа на рынок низкие, а следовательно, у новых проектов есть высокие шансы на успех. Высокие темпы роста рынка, наряду с низким уровнем конкуренции и проникновения облачных решений, позволит новым проектам показывать высокие темпы роста выручки и клиентской базы в ближайшие несколько лет.

- По мере роста рынка, вероятно усилится конкуренция со стороны иностранных игроков, которые обладают значительными финансовыми возможностями, а значит могут позволить себе высокие маркетинговые затраты и демпинг для расширения клиентской базы.

- Маркетинговые затраты, необходимые для набора «критической массы клиентов» будут расти по мере роста проникновения облачных CRM/ERP/SCM сервисов.

- Интерес со стороны ведущих российских IT компаний (1С, «Диасофт» и др.) создает дополнительные возможности для успешных выходов из облачных проектов.

«Мегаплан»

Облачный сервис компании «Мегаплан» позволяет организовать управление отношениями с клиентами, управление сделками, совместную работу персонала, а также финансовый учет. Проект «Мегаплан» стал победителем номинации «Самый перспективный софт года» премии «Софт-2009».

Монетизация

Freemium. Бесплатная пробная версия предоставляется на 30 дней. Ежемесячная абонентская плата от 250 до 544 руб. в месяц за каждого пользователя в зависимости от версии сервиса. Сервис с наименьшим функционалом, «Совместная работа», включает:

- управление проектами и задачами

- корпоративный чат и почта

- возможность коллективной работы

- CRM

В решении «Продажи» (от 370 руб. в месяц) добавлена возможность работы с финансами компании, а также усовершенствована CRM система.

Решение «Бизнес» позволяет масштабировать сервис на несколько офисов, включая иностранные представительства. Продажи сервиса начались в 2008 г.

Команда

Михаил Смолянов, сооснователь, CEO

Окончил Механико-математический факультет Московского государственного университета им. М.В. Ломоносова в 2004 году. В 2005-2006 гг. был управляющим директором Eurovision LLC. С 2010 директор по развитию StartupIndex.

Михаил Уколов, сооснователь, управляющий партнер

Окончил МЭСИ в 2004 г. В 2007 г. там же защитил кандидатскую диссертацию. В период 2001-2004 гг. руководил студией Virtual Art Group. C 2004 г. управляющий партнер Ютинет.ру.

Конкурентная среда

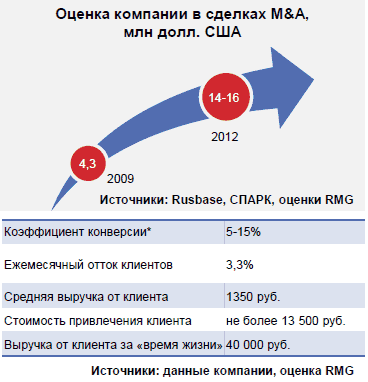

Решение «Мегаплан» является лидером на рынке CRM/ERP/SCM облачных сервисов на российском рынке. По оценкам экспертов, доля компании составляет от 16% до 25%. По оценкам менеджмента компании, ежегодный отток клиентов составляет 40% (3,33% в месяц) Показатель LTV вырос с 2008 г. в 4 раза, 10 тыс. руб. до 40 тыс. руб. В 2009 г. IQ One инвестировала в компанию, по данным Rusbase, 1 млн долл. На 30.12.2009 г., по данным системы СПАРК, доля IQ One составляла 23,11%. Таким образом, вся компания была оценена в 4,3 млн долл. США.

Решение «Мегаплан» является лидером на рынке CRM/ERP/SCM облачных сервисов на российском рынке. По оценкам экспертов, доля компании составляет от 16% до 25%. По оценкам менеджмента компании, ежегодный отток клиентов составляет 40% (3,33% в месяц) Показатель LTV вырос с 2008 г. в 4 раза, 10 тыс. руб. до 40 тыс. руб. В 2009 г. IQ One инвестировала в компанию, по данным Rusbase, 1 млн долл. На 30.12.2009 г., по данным системы СПАРК, доля IQ One составляла 23,11%. Таким образом, вся компания была оценена в 4,3 млн долл. США.

29.03.2012 г. стало известно о покупке 51% доли сервиса компанией 1С. Сумма сделки составила около 7,5 млн долл. США. Оценка всей компании – 14-16 млн долл. США

На конец июня 2013 г. выручка компании"Мегаплан" составляла 5 млн долл. США в годовом выражении. Количество клиентов – около 10 000. По нашим оценкам, в 2012 г. выручка составила около 4 млн долл. США. Темпы роста выручки в 2012 г. Михаил Смолянов оценивает на уровне 70-90%.

На конец июня 2013 г. выручка компании"Мегаплан" составляла 5 млн долл. США в годовом выражении. Количество клиентов – около 10 000. По нашим оценкам, в 2012 г. выручка составила около 4 млн долл. США. Темпы роста выручки в 2012 г. Михаил Смолянов оценивает на уровне 70-90%.

Планы развития

Планы развития компании включают дальнейшее расширение на российском рынке. Выход на иностранные рынки в ближайшем будущем не планируется.

Сильные стороны

- Узнаваемость бренда позволяет компании сокращать расходы на маркетинг, привлекать более крупных клиентов по сравнению с новыми сервисами, а также обеспечивает входящий поток клиентов

- Широкий набор возможностей представленный в едином решении. Возможность предоставить комплекс сервисов позволяет привлекать клиентов с разными потребностями

- Опытная команда, имеющая успешный опыт развития проектов и привлечения инвесторов Слабые стороны/Риски

- Низкая лояльность клиентов. Высокий уровень оттока клиентов повышает уровень расходов на привлечение новых клиентов. Кроме того, основными клиентами компании являются компании малого бизнеса и индивидуальные предприниматели, наиболее часто сталкивающиеся с финансовыми трудностями4

«Мой склад»

Сервис «Мой склад» представляет собой облачное решение для управления торговлей и складом. Сервис реализует функции управления продажами и закупками, CRM, обработки заказов, складского учета и контроля финансовых расчетов. В 2013 году «Мой склад» запустил продажи «Бухгалтерии онлайн» на базе 1С.

Категории клиентов сервиса

- Интернет-магазины

Особенностями сервиса для интернет-магазинов является возможность обрабатывать заказы нескольких интернет-магазинов в единой системе, загружать данные о товарах в формате Яндекс.Маркет (YML), организовывать работу с курьерами и курьерскими службами: распределять заказы, контролировать взаиморасчеты с курьерскими и почтовыми службами. - Оптовые торговые организации

Сервис позволяет объединить несколько юридических лиц, филиалов, складов или офисов продаж в единой системе без дополнительных затрат на инфраструктуру. - Розничные торговые организации

Сервис позволяет организовать на компьютере, ноутбуке или планшетном компьютере полноценное рабочее место продавца с функционалом, включающим регистрацию продаж, работу с возвратами, закрытие смены и т.д. Возможна поддержка сканера штрих-кодов, печать товарных чеков. Сервис может работать в офлайн режиме, поддерживается интеграция с фискальным регистратором.

Монетизация

Freemium. Полный функционал предоставляется бесплатно в течение 14 дней, затем предусмотрена ежемесячная оплата в размере от 240 до 6400 руб. Тарифы на «Бухгалтерию онлайн» – 870-2060 руб. в месяц.

Команда

Аскар Рахимбердиев, CEO, сооснователь компании.

Опыт в разработке ПО более 10 лет. До старта собственного проекта Аскар отвечал за разработку SaaS-решений в компании Aspect Enterprise Solutions, а также руководил проектами в одной из ведущих российских аутсорсинговых компаний Auriga.

Олег Алексеев, отвечает за техническое развитие сервиса.

Окончил Пензенский Государственный Университет. До основания компании, он занимался разработкой распределенных ERP систем.

Дмитрий Кабатов сооснователь, Директор по развитию.

Окончил Московский Авиационный институт. Опыт в сфере IT более 10 лет. В течение 5 лет возглавлял московский офис ERP-вендора Exact Software.

Конкурентная среда

Сервис «Мой склад» – один из лидеров российского рынка облачных CRM/ERP/SCM решений для малого и среднего бизнеса, а также индивидуальных предпринимателей. По оценкам экспертов отрасли, сервис занимал от 6% до 10% рынка в 2012 г.

Прямыми конкурентами компании в секторе облачных решений складского учета являются решения «Большая птица» и «Каркас». Однако подавляющее большинство новых клиентов «Моего склада» используют системы автоматизации впервые. Рынок не насыщен, и компаниям не нужно переманивать клиентов у конкурентов. Большинство клиентов до перехода на сервис используют Excel. Облачное решение «1С:Торговля и Склад», по словам Рахимбердиева, рассчитано на более крупные компании, поэтому пересечения клиентской базы незначительные.

Привлеченные инвестиции

По нашим оценкам, в 2008 году Ambient Sound Investments, эстонский инвестиционный холдинг, инвестировал в проект более 100 тыс. долл. США, приобретя около 20% компании. Оценка всего проекта составила около 500 тыс. долл. США.

В 2011 году компания 1С выкупила долю ASI и частично доли других участников. По данным Rusbase, объем инвестиций составил 1,2 млн долл. США. По данным системы СПАРК, доля компании 1С в уставном капитале составляет 51%. Таким образом вся компания была оценена в 2,35 млн долл. США. По сравнению со сделкой ASI оценка компании при покупки доли 1С выросла почти в 4 раза.

Запуск сервиса состоялся в феврале 2008 года. На сегодняшний момент «пользовательская база» (количество пользователей, прошедших регистрацию на сайте) сервиса составляет 100 тыс. клиентов. По словам CEO компании Аскара Рахимбердиева, лояльность клиентов невелика, что выражается в высоком уровне оттока клиентов (5,5% в месяц). Рост клиентской базы в 2012 году составил 140%. Выручка выросла на 153%.

Планы развития По словам менеджмента, на сегодняшний момент компания планирует сосредоточиться на российском рынке. Возможность выхода на иностранные рынки пока не рассматривается. Рост клиентской базы и выручки компании планируется на уровне 70-90% в год на ближайшие несколько лет.

Планы развития По словам менеджмента, на сегодняшний момент компания планирует сосредоточиться на российском рынке. Возможность выхода на иностранные рынки пока не рассматривается. Рост клиентской базы и выручки компании планируется на уровне 70-90% в год на ближайшие несколько лет.

Сильные стороны проекта

- Лидирующие позиции на рынке.

Узнаваемость бренда позволяет компании сокращать расходы на маркетинг, а также привлекать более крупных клиентов по сравнению с новыми сервисами - Успешный опыт привлечения инвестиций

- Сильная команда разработчиков

- Широкий функционал сервисов

Слабые стороны/Риски

- Низкая лояльность клиентов. Высокий уровень оттока клиентов повышает уровень расходов на привлечение новых клиентов. Кроме того, основными клиентами компании являются компании малого бизнеса и индивидуальные предприниматели, наиболее часто сталкивающиеся с финансовыми трудностями*

- Низкая конверсия (4%) говорит о низком уровне понимания потребности в сервисе компании со стороны потенциальных клиентов4

amoCRM

amoCRM – это облачный CRM-сервис, позволяющий создавать базу клиентов или переносить имеющуюся, ставить задачи, напоминания по клиентам и сделкам и контролировать статус выполнения задач менеджерами. Также продукт дает возможность отслеживать статистику по клиентам и работе менеджеров, делать SMS- и e-mail рассылку для клиентов.

Создатель и владелец сервиса - ЗАО «Кью Софт» (Qsoft). У компании есть офисы в Москве и США. Коммерческий запуск проекта состоялся в апреле 2010 г. По словам основного собственника Qsoft Михаила Токовинина, компания не привлекала стороннее финансирование.

Монетизация

Freemium. Доступна бесплатная версия для ограниченного числа пользователей. Ежемесячная абонентская плата – от 600 до 3000 руб. в зависимости от количества пользователей, объема клиентской базы и количества сделок.

Команда

По данным системы СПАРК, на 20.06.2013 г. владельцами ЗАО «Кью Софт» являлись Михаил Токовинин и Денис Митрофанов. В разговоре с нами Михаил отказался раскрыть информацию о команде проекта amoCRM.

Конкурентная среда

По оценкам экспертов и менеджмента проекта, сервис amoCRM является лидером по количеству клиентов среди облачных CRM-сервисов. По нашим оценкам, доля проекта на рынке CRM/ERP/SCM составляла 2-3% в 2012 г. Прямыми конкурентами компании являются российские CRM-решения от Битрикс, Асофт и Terrasoft, а также зарубежные Salesforce, Zoho и SugarCRM.

По словам Токовинина, уровень конкуренции в настоящее время очень низкий, а потенциал роста сегмента облачных CRM – сотни процентов в год (отметим, что это наиболее оптимистичная оценка роста рынка из всех участников рынка, с которыми мы встречались). Наибольшую долю среди клиентов проекта занимают компании среднего бизнеса, доля малых и крупных предприятий примерно одинакова.

Количественные показатели

По нашим оценкам, количество клиентов сервиса на конец 2012 года составляло примерно 1000. Объем выручки за 2012 год – от 400 до 600 тыс. долл. США. Рост выручки в 2012 году менеджмент оценивает в 400%. Таким образом, за 2011 год объем выручки составлял около 100-150 тыс. долл. США. Наш прогноз на 2013 год, исходя из количества клиентов на июль 2013 года около 1500 (по данным менеджмента) - 800-1000 тыс. долл. США.

По нашим оценкам, количество клиентов сервиса на конец 2012 года составляло примерно 1000. Объем выручки за 2012 год – от 400 до 600 тыс. долл. США. Рост выручки в 2012 году менеджмент оценивает в 400%. Таким образом, за 2011 год объем выручки составлял около 100-150 тыс. долл. США. Наш прогноз на 2013 год, исходя из количества клиентов на июль 2013 года около 1500 (по данным менеджмента) - 800-1000 тыс. долл. США.

Уровень оттока клиентов у компании довольно высокий, однако следует отметить снижение по сравнению с годом запуска проекта, когда среднемесячный отток достигал 10%. Данные о стоимости привлечения клиента и коэффициенту конверсии с бесплатной версии сервиса компания не раскрывает.

Планы развития

Основным направлением развития проекта собственники называют интеграцию с сервисами SaaS, дополняющими по функционалу сервис amoCRM (сервисы онлайн-бухгалтерии, коллективной работы в облаке и др.).

Сильные стороны

Поддержка компании со стороны Qsoft – одного из ведущих российских web-интеграторов. Также компания имеет опыт создания Saas сервисов: qTrack, amoForms, Shoptus.

Слабые стороны/риски

Недостаточно широкий набор функционала. По нашему мнению, наибольшим спросом у клиентов будут пользоваться сервисы с максимально широким набором функций. Менеджмент компании, вероятно, разделяет наше мнение, так как основным приоритетом развития продукта является интеграция с дополняющими по функционалу сервисами. Мы не можем оценить влияние команды на развитие проекта из-за отсутствия информации.

«Мое дело»

Проект «Мое дело» представляет собой сервис для ведения бухгалтерии онлайн-с элементами CRM системы.*

Проект был запущен в 2009 году. В коммерческом режиме проект работает с сентября 2010 года. В 2010 году компания стала победителем «Премии Рунета» в номинации «Экономика и бизнес» и лауреатом совместного конкурса Google и Forbes «Бизнес-проект»

Монетизация

Freemium. Предусмотрен бесплатный пробный период, затем взимается абонентская плата от 540 до 5069 руб. в месяц (при оплате за год), в зависимости от функционала продукта.

Команда

Максим Яремко, сооснователь, ген. директор.

Создатель и управляющий партнер компании «Савади» - разработчика ПО для стран Европы и США.

Сергей Панов, сооснователь, председатель совета директоров.

2001-2006 годы – гендиректор ИД «Главбух», 2006-2009 гг. – гендиректор ЗАО «Актион медиа», 2009-н.вр. – гендиректор ИД «Регламент медиа» и ЗАО «Агентство страховых новостей»

Конкурентная среда

Сервис «Мое дело» один из лидеров российского рынка. На сегодняшний момент основными конкурентами компании являются онлайн-решение от 1C – 1СFresh, облачная бухгалтерия от СКБ Контур, сервис Небо.

Количественные показатели

В интервью газете «Ведомости» Сергей Панов оценил клиентскую базу компании в 180 тыс. пользователей на конец 2011 г. Рост базы в 2011 г. составил 700%. Рост выручки Сергей Панов оценил в 400%. Наша оценка выручки в 2011 г. совпадает с оценкой Forbes – 1 млн долл. США. Таким образом, в 2010 г. выручка составила 200 тыс. долл. США. Исходя из роста клиентской базы, наш прогноз выручки на 2013 г. составляет 2,8 млн долл. США.

В интервью газете «Ведомости» Сергей Панов оценил клиентскую базу компании в 180 тыс. пользователей на конец 2011 г. Рост базы в 2011 г. составил 700%. Рост выручки Сергей Панов оценил в 400%. Наша оценка выручки в 2011 г. совпадает с оценкой Forbes – 1 млн долл. США. Таким образом, в 2010 г. выручка составила 200 тыс. долл. США. Исходя из роста клиентской базы, наш прогноз выручки на 2013 г. составляет 2,8 млн долл. США.

Привлеченные инвестиции

В 2012 г. фонд Klever Internet Investments Ltd инвестировал в компанию 4 млн долл. США. Исходя из оценки выручки журналом Forbes (1 млн долл. США за 2011 г.) и мультипликатора 7-8 объемов выручки за 100% компании, доля Klever могла составить около 50%. Стоимость всей компании – около 8 млн долл. США.

Сильные стороны проекта

- Узнаваемость бренда на рынке

- Значительная клиентская база, высокий потенциал продаж дополнительных сервисов

Слабые стороны/риски

- Снижение темпов роста на фоне насыщения рынка

Miiix

Miiix представляет собой сервис, с помощью которого интернет-магазины получают информацию о наличии товара и ценах на складах поставщиков. В настоящее время компания предоставляет сервис магазинам продающим автопокрышки и колесные диски. Сервис был запущен в августе 2012 г. В 2013 г. начала работать «Биржа заказов». Принцип работы биржи – в систему поступают заказы на покупку (в настоящее время заказы обеспечиваются за счет интернет-магазина основателей проекта), участники биржи выполняют заказ. Miiix получает до 50% от дельты между ценой заказа и минимальной ценой у поставщика в системе сервиса.

Монетизация

Freemium. Бесплатная версия включает только поиск по базе данных товаров. Комиссия от сделок на «Бирже заказов» приносит более 60% выручки, абонентская плата – около 35%, разовые платежи за дополнительные сервисы – не более 5%.

Команда

Сергей Рябов, сооснователь, CEO

Опыт создания интернет-проектов более 10 лет. Участвовал в управлении партнерских программ funppc.com и elitistclub.com. В 2006 году Сергей стал со-основателем регистратора доменов ruler-domains.com. Продав через год elitistclub своему партнеру, он сосредоточился на регистраторе, который был продан в 2010 году более крупному регистратору доменов. С 2008 г. параллельно с основным бизнесом основал и запустил несколько интернет-магазинов. С 2009 г. поучаствовал в создании и разработке рекомендательного стартапа deeep.me, Команда стартапа реорганизовалась в веб-студию aller-design.ru, затем выкупленную одним из со-основателей. Всего Сергей участвовал в 10 проектах.

Березницкий Дмитрий, сооснователь, CTO

Начал построение бизнеса в Интернете с 2006 года с аффилиэйтных магазинов для Amazon. Березницкий также является основателем автоматизированной системы продвижения магазинов Mosquito. Дмитрий также был одним из со-основателей регистратора доменов rulerdomains.com. А в дальнейшем выступал со-основателем и техническим директором в проектах: deeep.me, aller-design.ru и магазинах prestigewheels.ru и sportmanya.ru

Конкурентная среда

Наиболее близким по функционалу сервисом в России является проект MarketMixer.net. Зарубежными аналогами проекта являются tyre24, Order Motion и проект Merchantry. Еще один потенциальный конкурент на российском рынке, Agora B2B, проходит стадию тестирования. Запущена beta-версия проекта.

Привлеченные инвестиции

В ноябре 2012 года сервис привлек инвестиции в объеме 20 тыс. долл. США от RSV Venture Partners. Инвестор получил 15% капитала компании. Таким образом, оценка всего проекта составила около 133 тыс. долл. США. В 2013 году сервис стал победителем «IT Startup Eurasia 2013», и получил грант Microsoft в размере 60 тыс. долл. США.

В ноябре 2012 года сервис привлек инвестиции в объеме 20 тыс. долл. США от RSV Venture Partners. Инвестор получил 15% капитала компании. Таким образом, оценка всего проекта составила около 133 тыс. долл. США. В 2013 году сервис стал победителем «IT Startup Eurasia 2013», и получил грант Microsoft в размере 60 тыс. долл. США.

Количественные показатели

На конец июня средняя выручка от одного клиента составляла около 300 долл. США. Помесячные показатели выручки компании свидетельствуют о наличии сезонности.

Количество регистраций в проекте Miiixза период с августа 2012 г. по июнь 2013 г. составило 144. Доля зарегистрировавшихся посетителей, совершающих оплату, в среднем за период составила 24%.

Количество регистраций в проекте Miiixза период с августа 2012 г. по июнь 2013 г. составило 144. Доля зарегистрировавшихся посетителей, совершающих оплату, в среднем за период составила 24%.

Компания не располагает объективными данными по таким показателям, как стоимость привлечения клиента и выручка от клиента за «время жизни», так как проект был запущен только в августе 2012 г.

Планы развития

На сегодняшний момент создатели проекта видят два основных направления развития проекта

- Увеличение средней выручки от одного клиента до 500 долл. США за счет внедрения дополнительных сервисов. В настоящий момент доля дополнительных сервисов в выручке составляет 5%.

- Выход в новые сегменты. По словам Сергея Рябова, в начале сентября планируется коммерческий запуск в секторе спортивного снаряжения. Выход в новые сегменты может принести компании значительный рост клиентской базы и объемов выручки. Весь сегмент автозапчастей, по данным DataInsight, занимал в 2012 г. только 10% объема онлайн - торговли физическими товарами в России.

Драйвером роста компании также может послужить увеличение количества интернет-магазинов.

План компании по выручке - 2 млн руб. за 2013 г.

План компании по выручке - 2 млн руб. за 2013 г.

Сильные стороны проекта

- Опытная команда. Наличие у основателей большого опыта создания интернет-проектов

- Высокий потенциал роста при условии адаптации бизнес-модели для других сегментов eCommerce, а также для офлайн-ритейла

Слабые стороны

- Высокая сезонность

- Узкая направленность проекта. Выход в новые сегменты может потребовать значительных инвестиций в разработку ПО и высоких маркетинговых затрат

«Большая птица»

Сервис «Большая птица» представляет собой систему ведения учета в облаке. Функционал системы позволяет:

- Вести учет продаж и закупок, складской учет;

- Осуществлять ведение нескольких расчетных счетов и касс, оформлять поступления и списания, контролировать остатки и движение денежных средств;

- Формировать справочники данных, необходимых для заполнения документов и ведения учета

- Создавать, печатать, отправлять по электронной почте все необходимые для ведения учета документы

- Формировать управленческие отчеты для анализа результатов деятельности.

Создатель сервиса – ООО «Этерон».

Монетизация

Freemium. Бесплатная версия ограничена по числу пользователей. На сегодняшний момент у компании существует один платный тариф – 590 руб. в месяц при оплате за год (990 руб. при оплате за месяц). Существует также бесплатная версия сервиса при использовании которой планируется демонстрация рекламы, что будет приносить дополнительный доход. По словам создателей сервиса, проект находится на стадии активного формирования клиентской базы. Монетизация активно не ведется. Число платных клиентов у компании пока невелико.

Команда

Олег Сидоренков, Директор по разработке, сооснователь, соучредитель ООО «Этерон» Окончил МЭИ. В 2004 году создал компанию-франчайзи «1С» занимавшуюся внедрением, кастомизацией и обслуживанием решений по автоматизации оперативного и управленческого учёта для малого бизнеса. В 2006 году создал портал Formz.ru – сервис по заполнению документов онлайн.

Игорь Сидоренков, консультант проекта, Окончил МФТИ с отличием. Имеет опыт работы в США. Работал программистом в компании Pricedrive. В 2001 г. в должности вице-президента по системной инженерии руководил IT-отделом стартапа CarsArrive Network, проданном позднее конгломерату Kar Auction Services и аукциону ADESA. В настоящее время, Игорь работает в качестве независимого консультанта над несколькими IT-проектами.

Конкурентная среда

Продукт предназначен для компаний малого бизнеса и индивидуальных предпринимателей. Прямые конкуренты продукта – сервисы «Мой склад», «Каркас» и др.

Особенности системы «Большая Птица» по сравнению с конкурентами:

- Архитектура системы

Ядро системы отделено от веб-интерфейса. Взаимодействие между ними осуществляется посредством стандартных протоколов, поэтому система допускает развитие и использование альтернативных интерфейсов и предоставляет широкие возможности по интеграции с другими приложениями - Рич-интерфейс

Веб-приложение сервиса имеет привычный пользователю интерфейс, характерный для «настольных» программ. Для создания интерфейса используются библиотеки, которые разрабатываются крупным немецким хостингом. Помимо удобства интерфейса для пользователя, это также позволяет минимизировать объем работ, необходимый для создания мобильной версии сервиса.

Привлеченные инвестиции

В 2011 году ООО «Этерон», обладающее правами на проекты Formz.ru и «Большая птица», привлекло инвестиции от частного инвестора. Имя инвестора, сумма сделки и приобретенная доля раскрыты не были.

Планы развития

Основными направления развития, по словам Олега и Игоря Сидоренковых являются интеграция с другими системами, добавление модуля CRM, разработка версии сервиса для мобильных устройств, предоставление дополнительных сервисов для бизнеса (регистрация ООО, получение выписки из ЕГРЮЛ).

Выход на иностранные рынки хотя и не исключается, однако не рассматривается как приоритетное направление развития.

Сильные стороны

- Наличие бесплатного источника создания клиентской базы – сайта formz.ru – позволит проекту снизит стоимость привлечения клиентов, а также увеличить темпы роста клиентской базы; По данным компании в настоящее время, количество регистраций на сайте превышает 140 000. Количество посещений сайта в месяц превышает 600 000, а количество переходов на сайт проекта с formz.ru в 2013 году составляет около 50 000.

- Команда имеет многолетний опыт участия в проектах по автоматизации учета в малом бизнесе, а также опыт привлечения инвесторов

Слабые стороны/риски

- Недостаточно широкий набор функционала

Заключение

Рынок венчурных инвестиций во 2 квартале 2013 года

- Объем венчурных инвестиций в России во 2 квартале 2013 г. снизился по отношению к первому кварталу на 41,3%. Снижение по сравнению со 2 кварталом 2012 г. Составило 47,7%. Количество сделок также сократилось до 53 по сравнению с 75 в первом квартале и 87 во 2 квартале 2012 г.

- Произошло значительное снижение интереса к проектам на ранних стадиях со стороны частных фондов. Их доля в общем объеме инвестиций в проекты на посевной стадии во 2 квартале 2013 г. составила 13,1%, в то время как в 2012 г. она в среднем составляла 34%, а в 4 квартале достигала 44,7%. Похожая динамика и в сделках на стадии стартапа.

- По объему привлеченных инвестиций и количеству сделок продолжает доминировать IT-сектор (87% от общего объема венчурных инвестиций за квартал).

Состояние и перспективы рынка

- Российский рынок венчурных инвестиций остается непрозрачным. Достоверную информацию об объеме сделок и доле, приобретаемой инвестором, узнать очень сложно, еще сложнее получить информацию о количественных показателях венчурных компаний. В то же время эксперты и представители бизнеса, с которыми мы общались, отмечают, что повышение прозрачности было бы полезно как инвесторам, так и предпринимателям. Такая позиция позволяет надеяться на повышение открытости рынка в будущем.

- Повышается интерес к инвестициям в Россию со стороны иностранных корпоративных фондов. Возможности инвестировать в России рассматривают такие компании, как SAP, IBM, 3M и др.

- В Россию приходит все больше крупных западных фондов, таких как Accel Partners, Bessemer Venture Partners, которые ранее не интересовались российскими проектами.

- Мы отмечаем появление частных фондов создателей российских проектов, получивших значительные средства в ходе IPO (Mail.ru, Qiwi) и сделок M&A.

- Снижение объема инвестиций частных фондов в проекты, находящиеся на ранних стадиях, вероятно, продолжится. Российские и иностранные частные инвесторы не хотят принимать на себя чрезмерные риски, связанные с такими инвестициями. По нашему мнению, основная часть финансирования проектов на посевной стадии в ближайший период будет приходиться на государственные фонды. В то же время заметны попытки государственных фондов и институтов развития венчурного рынка замещать госинвестиции частными, в том числе путем соинвестирования в рамках государственно-частного партнерства.

- По мнению экспертов и представителей ведущих компаний сектора, российский рынок облачных технологий в ближайшее время будет расти более высокими темпами, чем сектор IT в целом. Среднегодовой темп роста ожидается на уровне 44% до 2016 г.

- В течение 3 лет почти 50% предприятий малого и среднего бизнеса, не применяющих облачные решения, намерены начать использовать облачные технологии.

- К российским облачным стартапам проявляют интерес как российские, так и иностранные инвесторы. Мы уверены, что российский облачный сектор имеет значительный потенциал для привлечения инвестиций.

Перспективы сектора облачных технологий

1 Учитывались также сделки, объем которых не раскрывается.

2 По данным отчета PwC/NVCA MoneyTree™ Report, основанного на данных Thomson Reuters

3 исходя из значений на 31 декабря каждого года

4 Данные риски характерны для значительного числа игроков отрасли